今天是2024年4月14日星期日,听着窗外小雨稀稀簌簌敲打着晾衣杆的声音,继续本人A股讲堂专栏第20讲之交易篇——一眼定胖瘦估值法(下),本篇也是笔者一眼定胖瘦估值体系的完结篇。

考虑到陆陆续续有新的读者加入,在开始本期内容之前,先给大家简要回顾下本人一眼定胖瘦估值法前面两期内容。笔者的一眼定胖瘦估值法,核心要义来自于巴菲特价值投资理念。那么巴菲特的价值投资理念到底是什么?

A股所有做股票投资的人,真正参透巴菲特价值投资理念的人不超过5%,这5%当中,还包括一部分人真真正正用到巴菲特理念赚到了钱,但他们自身不清楚所坚守的投资体系正是巴菲特所使用的。

我们有很多人误解了巴菲特价值投资观点,都是从一个片面的角度来揣摩、理解巴菲特价值投资理念,好比盲人摸象,管中窥豹。这些观点的错误或者局限性在于两方面:一是普遍忽略了价值投资最重要的衡量基准——“每股盈利”;二是这些理念大都关注某一个时间点,或最近两三年短期行为,这个时间跨度,对于长期价值投资者,好比一个薄薄的“时间切片”,无法作为估值考量依据。

为了便于大家理解,我把真正的巴菲特价值投资理念,总结成一句话:在低估时,买入具有持久竞争优势的优秀企业。大道至简,这个投资理念在《巴菲特教你读财报》开篇第一章,被总结为“让巴菲特成为世界首富的两大发现”,详见上图。

想必很多读者读了这句话后,还是觉得很抽象;那我们就进一步把上面这句话分解下:1、低估时买入 2、买入具有持久竞争优势的企业。其中第2点说白了就是选股,也就是本人A股讲堂前面选股篇第2~17讲的内容;第1点低估时买入,就是交易篇第18~20讲关于估值的内容。

看到这里,读过前面选股篇几期内容的读者,一定会有人质疑,你前面选股篇用到的策略指标,跟本文前面批判的那些错误的、片面的巴菲特理念好像没什么区别,也是参考了ROE、毛利率、净利率、估值等指标;其实这只是表面看起来相似,实则大不相同。

那些获取本人选股策略源代码的读者,如果细心一点,深研一些,会发现本人选股策略,基本都融合应用了第18~20讲关于估值的重要指标。所以有粉丝会感到笔者选股策略筛选出来的股“表现都不错,分红也稳定”,详见下图。

没有时间细细翻看本人前面几期选股篇内容的读者,如果感兴趣的话,可以阅读真正的巴菲特价值投资理念,该篇相当于本人综合了前面几期选股策略的一篇浓缩版精华篇,用短短几百字告诉大家:什么样的上市公司算得上巴菲特眼中“具有持久竞争优势的企业”。

言归正传,继续我们的一眼定胖瘦估值体系介绍,这套估值体系应用前提和适用范围,一定是针对“具有持续竞争优势的上市公司”,只有这类公司的股票,我们才可以把它看作是一种股权债券,简单说就是用债券估值方法去估算股票的内在价值,这就是巴菲特对股票估值最重要的方法。

既然是把股票看作是一种特殊的“债券”进行估值,那估值操作方法就很简单了,大家都知道债券的估值就看债券的利息收入,以此类推,我们给股票估值也要看股票这种特殊债券的“利息”和“利率”。

股票的利息,不同于债券的固定利息,它是浮动的,且有多种展现形式,我把股票的利息分为以下三类:名义利息、实质利息、累计利息。

1、名义利息=每股盈利(EPS),使用技巧详见A股第18讲:一眼定胖瘦估值法(上)

2、实质利息=每股股息(现金分红),本篇接下来介绍。

3、累计利息=每股未分配,使用技巧详见A股第19讲:一眼定胖瘦估值法(中)

本期一眼定胖瘦估值法的重点估值指标就是“每股股息”,每股股息估值有效性,是远远高于每股盈利的,而且这个盈利是每年可以揣进我们股民口袋里的真金白银,这就是股票投资赚钱最大的确定性。所以本期筛选策略,主要筛选的就是每股股息连续多年同比增长的优质股票,同时综合运用了前面两期的指标,包括分红率、每股股息、每股未分配等,筛选结果如下。

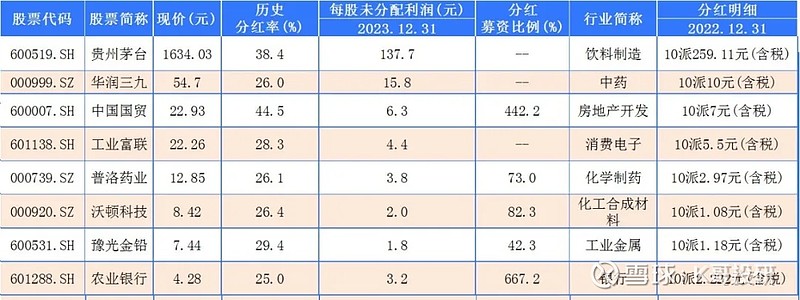

截至最近一个交易日收盘,A股沪深两市累计有5363家上市公司,最终仅有8家入选,股票代码6开头的沪市主板上市公司5家,股票代码0开头的深市中小板上市公司有3家入选,创业板与科创板被剃了光头,无一入选。按照股价和历史分红率综合排名,详见下图。

来自食品饮料行业的酱香型白酒龙头股——贵州茅台,历史分红率38.4%,每股未分配137元A股最高,综合排名第一;位居第二的是华润系央企国资背景,主营产品包括999感冒灵、999皮炎平,来自中药领域的中国最有价值品牌和中国最有认知率商标获得者——华润三九,每股未分配高达15.8元,历史分红率26%;第三名是来自房地产行业,获得美国《福布斯旅游指南》全球五星评定,旗下拥有国贸大饭店产业及酒店、商场物业收入的中国国贸,历史分红率高达44.5%,每股未分配6.3元。

富士康旗下主营业务为云计算、通信网络及移动网络设备,入选工信部“双跨平台”的工业富联,历史分红率28.3%,每股未分配4.4元;其他入选的优质蓝筹股还包括浙江横店集团旗下主营原料药中间体、创新药研发生产服务(CDMO)的普洛药业,历史分红率26%,每股未分配3.8元。

国有五大行之一农业银行,历史分红率25%,每股未分配利润3.2元每股,占到每股股价4.28元的74%,每股含金量非常高,另外农业银行上市以来分红募资比例高达667倍,这意味着农行历史分红总额是其融资总额的667倍,非常良心的国有银行。

点评与总结

我们在A股进行价值投资,就是要选取那些每股盈利、每股股息、每股未分配同比稳定增长的上市公司;这三个指标同步增长,也就意味着股票这种特殊债券的“利息”在稳步增长,利息增长,必然带动每股股价的增长。

每股盈利(名义利息)增长,说明股票被后的上市公司业绩有增长,只有业绩增长,每股盈利增长,才能带动每股现金分红(实际利息)的增长,才会避免网友们调侃的那种“你虽然拿到了股息,但别人拿走了你的本金”局面,比如前期暴雷的恒大地产,也曾经有过短期的高分红高光时刻。

同时,我们还要关注每股未分配(累计利息)的增长情况,只有每股未分配逐年增长,我们才能确保上市公司管理层没有在“吃老本”度日,或者挪用上市公司股东权益。我从2022年开始一路减持曾经持有的爱尔眼科、宝信软件,原因就是通过每股未分配变化趋势,提前意识到了股价下跌的风险,保住了到手的利润。

上面入选的这8家上市公司,笔者持有或曾经持有其中的贵州茅台、华润三九、中国国贸、普洛药业、农业银行,部分目前依然持有,部分已经获利清仓或者减持。

上面这种具有持久竞争优势的上市公司股票,什么价格适合建仓买入,什么价格可以放心持有,什么价格需要减持卖出,什么价格需要获利清仓,在一眼定胖瘦估值法第18期A股第18讲:一眼定胖瘦估值法(上)有详细介绍,本期不再赘述。

最后给大家布置个作业,感兴趣的读者,可以用一眼定胖瘦估值法的这三个利息指标,评估下自己目前手头持仓股的估值。

一眼定胖瘦估值法往期回顾