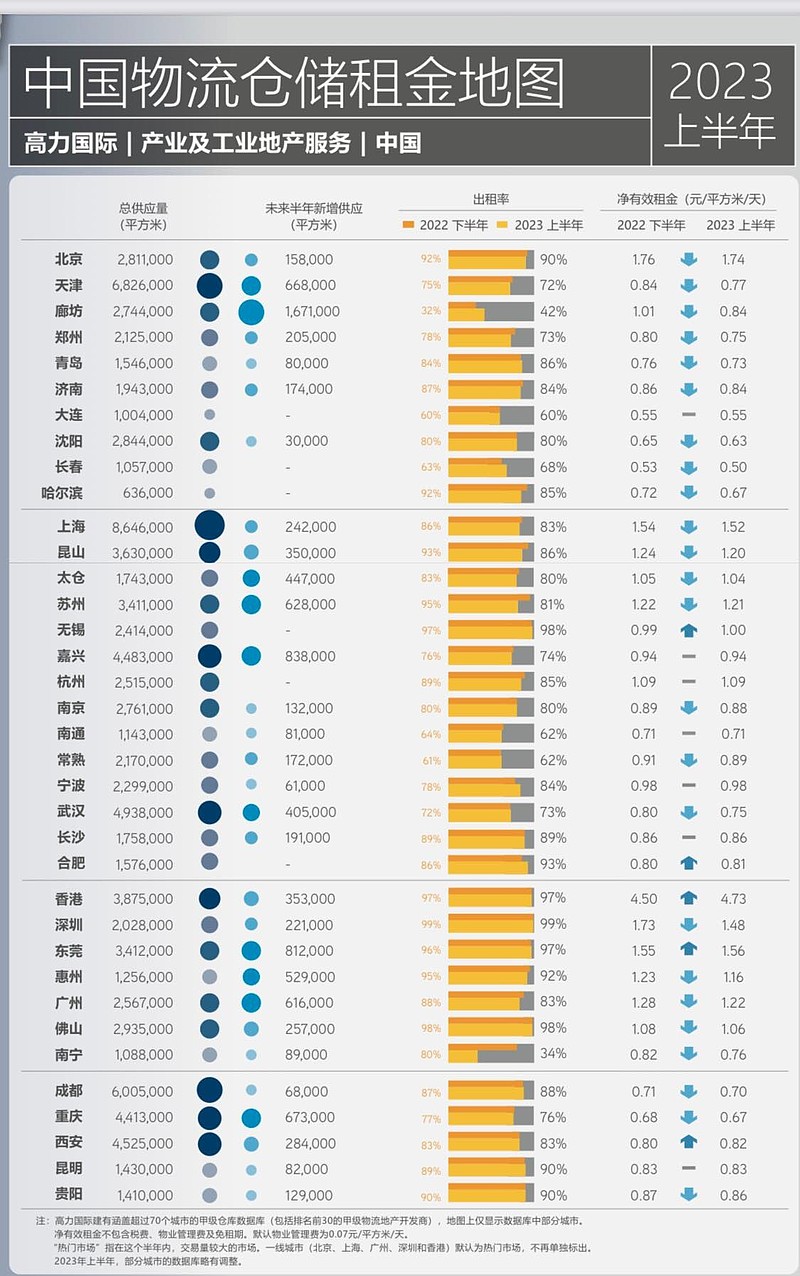

物流园面积有所增加,但营业收入下降5%,归母利润大增127% 3.92亿。虽然有物业重估收益,但去年也有差不多金额的重估收益。我的理解是去年下半年两个物流园出表置入reits,所以营业收入下降。但有新增高毛利率物流园投入运营,所以归母毛利率大增。但结合半年报和物流地产研究报告,上半年整个行业的租金在下降,很多城市的物流园空置率上升明显。长期来看,深国际物流园布局还是非常不错的,深圳地区两年将新增200万方,加上佛山和肇庆等新增物流园,届时湾区将有400万方物流园。湾区外的城市布局也整体不错,成都、长沙、合肥、杭州和义乌等,都是经济发展前景不错的地方。只是这两年会有大量在建和新建物流园,资本开支巨大,负债率会相对保持高位,25年后估计会有所好转。其实做为国企,大家不必太担心深国际的负债率,像深圳航空早已资不抵债,但融资渠道照样畅通。

高速业务路费收入17%(剔除武黄高速影响),深圳路段路费收入增长超20%,其中外环29%。

另外,深高速已经公告计划益常高速置入Reits,如果年内完成,将厚增今年业绩。

城市更新板块,去年上半年有前海项目一次性收入24.9亿,而今年上半年没有。今年上半年汇兑损失6.1亿港元,财务成本7.42亿港元(同增2.14亿)。这两个原因才是业绩大幅下降的根本原因,深国际的物流园和高速业务没有问题。

展望下半年,深国际7月以不到3%的利率发行了31亿人民币债券支付高利率贷款,下半年的财务成本会有所好转。另外前海项目有51亿下半年结转,土地成本应该忽略,毛估估净利润25亿。不考虑杭州和贵阳物流园置入reits, 深国际今年净利润应该在30亿人民币。如果有50%分红,股息按现价也有10个点。由于本人持有深国际,难免乐观,如有错误,欢迎指正。

声明:

本人不建股,盈亏自负。