$粤高速A(SZ000429)$ $深高速(SH600548)$ $东莞控股(SZ000828)$ #高速公路#

公司的主营业务收费高速公路、桥梁的投资、建设、收费和养护管理,属于公路管理与养护行业。得优先管理层者得天下。

有很多人认为:

①.高速公路设个卡就能收钱,拥有垄断的特征;

②.高速公路不赊账,有巨大的现金流优势,这是多少企业梦寐以求的;

③.高速公路能持续分红,有的分红都达到股价的百分之五六,甚至更高;

④.高速公路的股价长期低迷,甚至好多跌破净资产,在18家高速公路公司里,破净的公司多达12家,但就是不涨,下图为2022年5月各高速公司的市净率与现价:

事实到底是不是这样呢?以下为我个人的看法:

①.资产质量较差

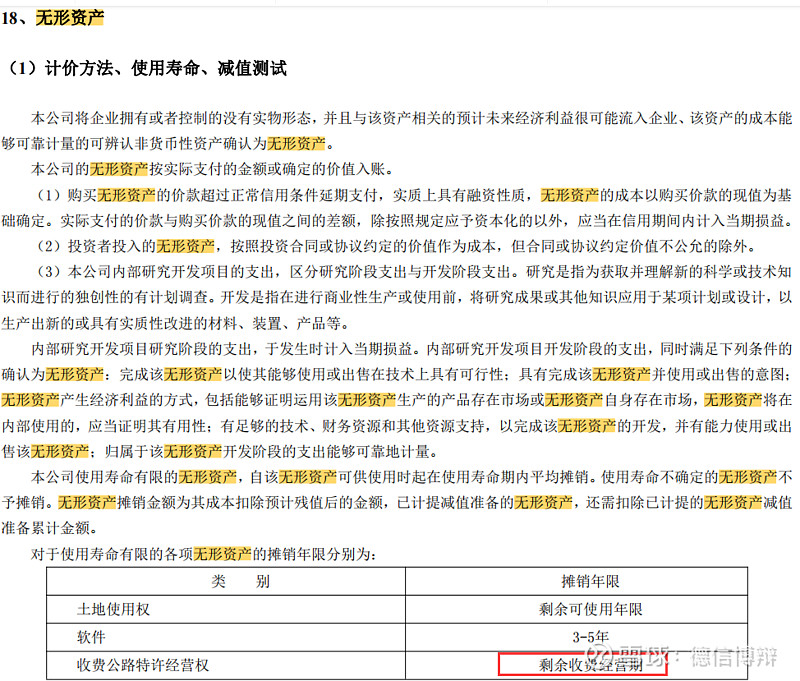

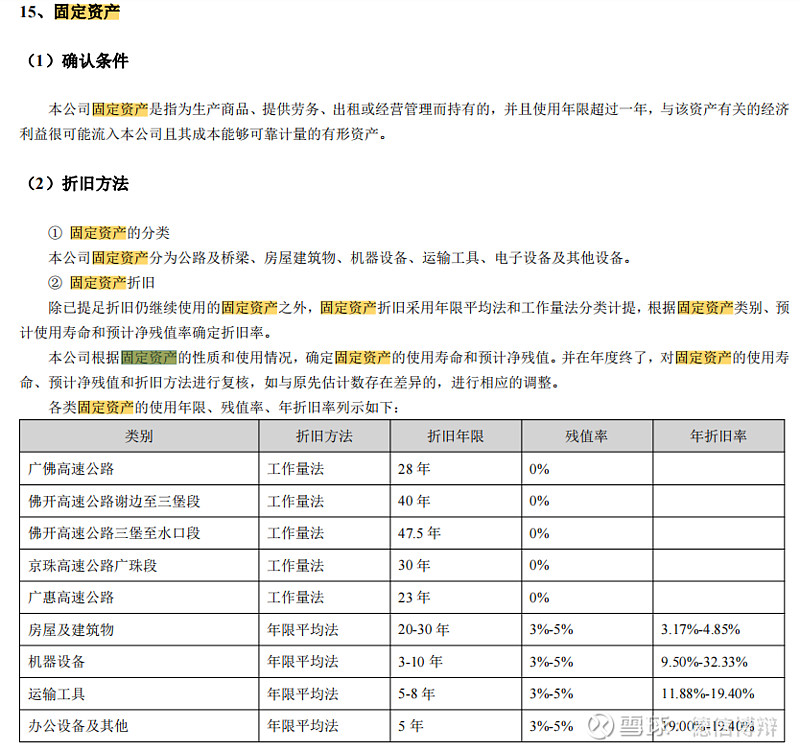

高速公路行业的公司一般会把高速资产计入无形资产或固定资产,在我整理的18家高速公路公司中,可以看到无形资产占比净资产最高的是山西路桥,无形资产占比净资产居然突破了100%,高达293.45%,其次是龙江交通和现代投资分别占281.49%、258.87%。也就是说,这些公司如果没有无形资产,那么它的净资产将是负数,是资不抵债的。

无形资产一般理解为地皮、专利一类的东西,而且都是采用成本法计价,一般占比也不大,固定资产包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等,一般占比比无形资产大,大多数采取直线折旧法。

高速公路企业的无形资产、固定资产为啥这么大?这是因为,它还包含一个叫特许经营权的东西。

高速公路的特殊经营权也就是高速公路的垄断经营权。高速公路享有了特许经营权,那修这条路的钱,是不是你也得出呢?所以,把修这条路,或者说取得了(收购)这条路的特许经营权花的钱,计入无形资产或固定资产。

要知道,每公里的高速公路成本少则大几千万,多则上亿。所以,高速公路企业的无形资产、固定资产就很大,然后每年计提折旧,计入当期成本中。实际上是通过举债或者是发行股票进行募资,修建好高速后,再用每年收的通行费与折旧进行冲减,如果折旧大于通行费的收入则亏损,如果折旧小于通行费的收入,再扣除掉人工、维护、财务等成本后,所剩下的才是利润。

以粤高速为例,它的无形资产仅2亿多,是不是就意味着它计提完了呢。如果真是计提完了,那以后收的过路费不都是净利润了吗?很遗憾,根据粤高速采用的会计政策的说明截图,粤高速的无形资产是以剩余经营期限进行摊销的。

事实上,粤高速的大部分特许资产都计入固定资产中。

所以,准确来说,也不是高速公路公司的资产质量不真实,而是将它们的资产拆分后,发现无形资产和固定资产这个会计科目的真实含义,跟一般意义下的理解资产不一样,很容易让人看不懂、让人误会。

②.高负债

前面也提到了,高速公路的造价特别高,每公里少则大几千万,多则上亿。企业没那么多钱,只能找金融机构借钱以取得特许经营权。这就导致了他们需要背负沉重的债务压力。每年要还大量的利息,还本金都显得遥遥无期。

在18家高速公路中,仅龙江交通负债率小于10%,但总资产周转率低,说明在投资方面不太积极,其他大部分高速公司的负债率都超过35%。

以粤高速为例,长期借款45.7亿,应付债券14.2亿,合计60亿的负债。净资产113亿,占了净资产的一半多,就算借款利率再低,财务费用也需要2亿。

③.无法高增长

高速公司基本上都属于地方政府的国有资产,正所谓路通财通,地方政府修路的目的在于提振当地经济,而并不会指望这条路本身能赚多少钱。另一方面,通行费关系到很多行业,也关系到普通老百姓的出行成本。除了高速公路公司本身,没有谁盼望通行费涨价,所以,通行费减负成了一种趋势。但更遗憾的是,看似垄断经营的高速公路,企业却没有涨价的定价权,定价权在政府手里,它想涨也没法涨。

这种高分红的公共事业行业更像是债券,虽然算不上是烟蒂股,想取得超额收益也只能在极度低估的情况下吸上一口。

(1)行业概况

是否存在技术革新被替代的状况?是,有一部分会被替代高铁,航空。

国内高速行业的发展趋势:

随着“十纵十横”综合运输大通道的基本贯通及“71118”国家高速公路网规划基本建成,我国高速公路网络不断延伸, 行业发展增速显著。根据交通运输部《2020年交通运输行业发展统计公报》统计数据,截至2020年末,我国高速公路总里程 达到16.10万公里,总里程数位居世界第一位;新增1.14万公里,同比增长7.62%。

但从客流量的角度,从2014年开始,公路客流量就呈现断崖式下跌,更多的人选择航空和铁路的方式出行。

(2)行业集中度

行业CR(不适用)

(3)行业竞争对手(波特五力模型)

①.现有的竞争对手(转置成本高吗?)

高速的竞争对手应该是铁路、航空运输。

2013-2020年,我国铁路营业里程持续增长,从2021年2020年全国铁路营业里程达到14.63万公里,在这当中,高速铁路达到了3.8万公里。铁路客运量近10年增长了1倍多,可见在运输方面铁路的竞争力日益增强,而近年的客运站倒闭也体现出由客流逐渐从公路转移到铁路中。

近20年中国民航客运量持续稳步上升(疫情影响除外),当疫情褪去,预计民航客运量会恢复持续增长。

总的来说,高速公路属于三流的生意,不但流量在不断减少,公司的资产会随着时间的推移而减少,可能选择铁路或者航空行业是更佳的选择。