最近看到黄奇帆对房地产的前瞻性判断,觉得非常好,先摆一下他的部分核心观点:

1、第一个趋势,房地产的总量,每年的建设量(要注意这个量指的是面积)会趋于缩小,规模会缩小,逐渐的减少。

我们去年整个中国的房地产,去年一年的建设规模17亿平方米,建了17亿平米,销售规模也是17亿平米,大体上是世界之最。

我自己估计2030年的时候,这17亿每年会逐渐减少,到2030年会降到10亿平方米左右。到了10亿平方米以后,是不是到2040年降到5亿平方米呢?也不会。

2、到了10亿平米左右就变成一个平衡点,每年折旧和每年需要新建的数大体上进入平衡态,就变成一个持续稳定的发展状态。也就是说现在的17亿平米是高点,回落以后也不会降到3亿、5亿平方米,到10亿平方米又会形成一个平衡点。

3、从绝对总量来说,现在人均40多平方米,我们有差不多7亿多的城市居民。如果把今后农民工都算在里面,总而言之现在有七八亿人,人均40平方米,我们有300多亿平方米。

那么这300多亿平方米或者今后如果9亿多城市居民,每人40平方米,360亿平方米。每人50平方米,450亿平方米。这400亿左右平方米今后当然会有折旧,那么这个折旧,如果按照50年平衡来算,每年就是8亿平方米。到那时候如果还有一小部分是结构性的,各种因素的修修补补,增减和补充,总而言之10亿平方米就是个平衡。

然后由此得到的推论,先说结论:

1、房地产未来稳定后行业规模在20万亿;

2、房地产TOP5的门票在1万亿以上;

3、地产产业链上大部分公司都不是投资的好标的。

先说1:2019年全国销售17亿平方米,平均价格1万/平方米,金额17万亿。按照未来行业稳定后年销售10亿平方米,10-20年后全国均价较现在翻一倍,大致和通胀一样,变成2万/平方米,那么远期稳定后行业市场空间 = 10亿平方米 * 2万/平方米 = 20万亿。

当然这中间一定会有波折,就像股票一样,有涨有跌,但最终会朝着这个平衡点移动。如果某一两年行业销售有所下滑,市场担心房地产公司要gg,你只要盯着这个远期目标,就知道这时候不是恐慌而是贪婪的时候。

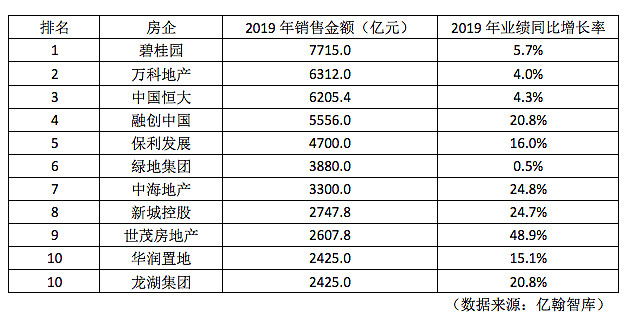

再说2:2019年头部房企的销售排名如下图:

要说明一下,碧桂园公布的金额是权益金额,因为这家公司老板一向非常低调。就比方说,融创、恒大老板是谁,大家耳熟能详,碧桂园老板是谁,估计很多人不清楚。按照权益率70%测算的花,碧桂园销售金额应该已经突破了1万亿。

现在TOP的门票在5000亿,或者说达到5000亿就能进TOP5,目前前五(碧桂园按1万亿算)加起来是3.2万亿,3.2万亿/17万亿 = 19%,也就是大概20%的市占率。

地产行业未来一定是集中度提升的,中国房地产企业有9万多个,美国大大小小房产商没超过500个,480多个。包括香港也没那么多的房产商,几大房产巨头十多家,再加一些小一点的。现在TOP5市占率20%,未来上升至30%,20万亿× 30% = 6万亿, TOP5门票就在1万亿。

再说3:为什么说要投地产,但是不要轻易投地产产业链上的公司,比如装修、建筑。因为这类公司的业务收入是按面积计算的,在深圳刷墙和在老家刷墙,人都是按面积收费的。地产产业链上大部分公司的行业空间是跟随地产销售面积走的,而未来从17亿平方米降到10亿平方米,大的行业逻辑十分不好。同时,一个行业长期看供给,这类公司供给端又严重产能过剩,虽然不排除会有特别优秀的公司逆流而上,但是这个挑选难度较大,如果你觉得自己够niubility,可以一试。

而房地产企业是跟着地产销售金额走的,加上供给端收缩,行业集中度提升,逐渐降杠杆降,未来的日子会过的十分舒服。

最后说大结论:

1、由上述一大堆推论,可以看出地产行业,住宅业务是永续性行业,当前是行业的白银时代,龙头地产公司的黄金时代,未来龙头企业销售还有1倍空间,而且还是达到稳定后的状态;

2、一个稳定的行业状态,估值应该给多少?酱油因为大家能看懂稳定,给了50PE+,白酒给了30PE+。地产大家都觉得会GG,所以给了5PE,然而这却是认知上的巨大失误。持续的住宅业务,长远来看给10PE不为过,而这其中还有自持商业地产的公司则孕育着巨大的机会;

3、比如说新城控股,现在在手120多座吾悦广场,远期稳定经营后年收入在100亿,净利润35%+,ROE30-40%,永续现金流,这类生意在我看来20PE一点不贵。为什么?因为没有什么是比当房东舒服的,你身边有没有认识的有个10套、8套房出租,每天打牌的阿姨?拿租金是最舒服的,而且租金会缓慢增长,这个增长就是纯税前净利润。这种生意无疑是最好的生意之一。

4、当前的位置,对于龙头企业来说,就是巨大的机会,类似一轮大康波周期的底部。时间会逐渐证明,将2019年、2020年看空房地产行业的人的脸打烂掉,虽然他们或许还是觉得老子就是看不上地产(呵呵)。

5、这个位置应该怎么做,当然是投资地产股票,满仓All In,无问西东。