摘要

2024年初至今,全球需求预期转好,有色金属在供给侧因素推动下集体上涨

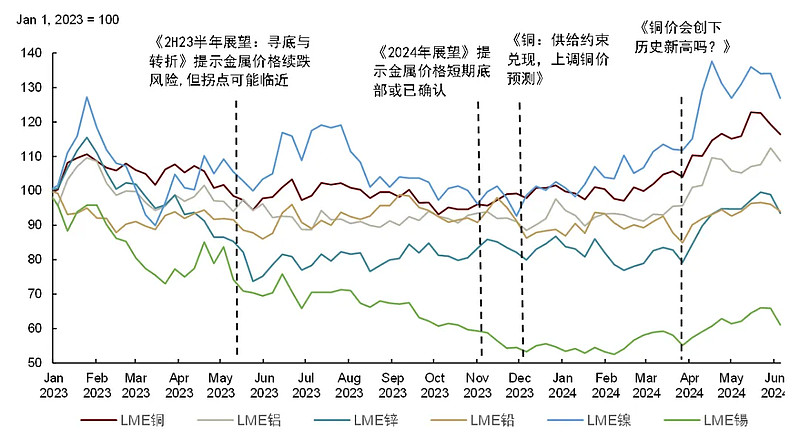

在2023年11月发布的《有色金属2024年展望:知其势,度其时》中我们提到“2023年基本金属价格相比年初跌幅已较为充分,成本支撑有效,短期底部可能已经确认。向前看,基本金属价格有望阶段性抬升,相比11月10日LME结算价,我们相对看好2024年铜、锡、锌的涨幅”。截至目前,金属价格触底反弹基本兑现,但由于全球需求预期扭转,叠加供给扰动演绎带动投机头寸上行,金属价格上涨比我们预计得更快、更早、涨幅也更大。

基本面的角度,有色金属价格上涨背后既有需求的推动、也有供给扰动的原因。需求扩张主要来源于以下两个驱动力,一方面是全球制造业PMI亦回升至50荣枯线附近,美国、印度等经济体带动的海外建筑业、制造业景气度回升;另一方面是新能源行业的持续扩张,虽然2024年新能源需求同比放缓,但根据我们的需求模型,全球光伏、风电、新能源车消耗的铜、铝需求占比已经超过10%,从增量的角度对铜、铝需求的拉动仍然可观。供给端,上半年我们看到镍、锌矿山产能被动出清、巴拿马铜矿持续关闭、缅甸锡矿延续禁采、俄罗斯金属受制裁、印尼矿产开采额度审批较慢等供给干扰事件持续影响市场。供给风险上行,叠加投机头寸因素,商品价格到达阶段性高位。相比于去年展望发布时(2023年11月10日)的价格,有色金属累计最大涨幅中,LME锡涨超40%,LME铜涨幅超过30%,LME锌、铝、镍涨幅超过20%。

图表:金属价格走势(2023年1月1日价格=100)

资料来源:LME,中金公司研究部

向前看,我们提示短期价格回调风险,但中长期上升趋势尚未打破

在本轮有色金属价格上涨的因素中,供给风险是主要驱动力。这里我们将供给风险分为暂时性风险和中长期风险。暂时性风险包括天气、生产事故和罢工等;中长期供给风险包括资本开支持续较低、逆全球化和资源保护主义、地缘风险上升。从中长期的维度来看,这类风险是结构性的、难以逆转的,这也是我们坚持有色金属价格抬升的重要基本面因素之一。但不可否认的是,短期内单一风险事件的缓解可能会带来较大的价格回调风险,短期定价重心和长期叙事有可能出现不一致,但这两者之间并不矛盾。

今年以来,全球需求预期筑底反弹、新能源行业持续扩张,供给风险升温带动有色金属价格大幅上行。5月中旬以来,我们提示金属价格存在提前定价未来紧缺预期和投机成分助涨的因素,预计短期价格可能筑顶、下行风险较大,但考虑到结构性供给风险仍在演绎,我们认为金属价格回调幅度有限,或将维持高位。换言之,根据我们的定价体系,如若全球制造业景气度持续向好、能源转型和电气化扩张仍在继续,资源端中长期供给干扰尚不可逆,有色金属价格将仍处于中长期抬升趋势之中。而趋势性下跌的风险可能来自以下两点,一是地缘风险演绎或金融风险蔓延引起全球需求预期扭转,二是供给风险大幅缓解,如巴拿马铜矿复产等。具体品种方面,下半年我们提示市场预期差较大的品种可能是电解铝。一方面,供给侧国内电解铝“产能天花板”影响已初步显现,另一方面海外电解铝产能相对老旧,电力供应相对偏紧的情况下,现有产能成本偏高、干扰率可能上行,而新建产能面临碳排放要求可能进程偏慢。我们预计今年全球铝供需小幅短缺,价格中枢趋于抬升。

铜:预期抢跑与兑现。我们认为年初至五月底这轮铜价上涨已计入了未来的供需短缺预期,鉴于铜矿紧缺倒逼冶炼厂被动减产的风险仍在发酵,价格回调幅度可能有限,铜价或高位震荡,我们维持下半年目标价11000美元/吨的判断。

铝:价格仍有抬升空间。电解铝供给刚性凸显,一方面,供给侧国内电解铝“产能天花板”影响已初步显现,另一方面海外电解铝产能相对老旧,电力供应相对偏紧的情况下,现有产能成本偏高、干扰率可能上行,而新建产能面临碳排放要求可能进程偏慢。国内外供给增量有限将支撑电解铝价格震荡偏强,我们上调下半年铝价中枢至2700美元/吨。

锌:矿冶矛盾支撑价格。2023年下半年以来,矿山因锌价下跌亏损减产或关闭,在此前的展望中我们提示这可能是锌价触底的初步信号,未来原料趋紧可能驱动锌价反弹。截至目前,矿端加工费如期下移,锌价涨幅可观。向前看,锌基本面的核心仍在与矿的供给兑现情况,但我们提示需求兑现不及预期和锌矿复产带来原料边际宽松带来的下跌风险。

铅:关注成本支撑。2024年废电瓶资源延续紧张、成本抬升可能支撑铅价中枢上移。我们建议关注2024年底至2025年新疆火烧云铅锌矿、赫章猪拱塘铅锌矿投产情况,届时或有助于缓解国内原料紧张局面。

镍:供需趋于平衡。2023年,随着国内电积镍增产,硫酸镍、一级镍、镍生铁已全面过剩,我们下调了今年镍的供给量,全球镍供需过剩有所收窄。向前看,我们提示印尼镍矿审批偏慢可能持续影响市场,镍矿的紧张将持续向下游传导,从而对价格形成支撑。

锡:需求慢复苏,供应仍显脆弱。在需求温和复苏确定性较高的情况下,我们认为主线矛盾仍在缅甸与印尼两地的供应恢复情况,价格或有阶段性冲高的风险。

碳酸锂:供给温和出清,需求增速放缓。目前供给出清仍处于温和的开端,而随着全球汽车电动化脚步的放缓,动力电池需求增速下行,我们认为年内价格或将维持低位震荡。

工业硅:三季度内工业硅大概率呈现供增需减的格局,价格或将围绕丰水期云南地区成本底部震荡。步入四季度,我们认为供需释放节奏差异或带来的阶段性上行机会。

风险提示:供应风险超预期缓和,全球制造业超预期衰退,新能源转型进度不及预期。

$资源ETF(SH510410)$ $西部超导(SH688122)$ $宝钛股份(SH600456)$

文章来源:中金

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。