有300万,买房还是买股?这个标题只是为了吸引眼球,具体金额你可随意放大缩小,比如100万,30万,10万。 @今日话题 #房价#

一

下面的计算都以10年为投资周期,贷款30年,房贷年利率4.9%。

情形假设:

全款买房,总价300万,0贷款,房子不出租,房价每年涨2%

这个很容易计算了,就是2%的复利,10年后累计收益21.90%。

你可能会想,谁会用全款买房啊,一定要用杠杆啊!

好的,假定你用300万首付,买了个1000万的房子,首付比例30%。

算下来,你是亏的,因为贷款利息4.9%,房价每年只涨了2%,到第10年末,房价涨了219万,10年累计支付了313万利息。

不过,别忘了,房子还有使用价值,是有租金的。不拿来出租,太可惜了。我们假设一个租售比=房租/房价,按照1.5计算吧。

于是,收益率马上转正,10年后,赚了12%。

主要原因是,房租收入抵扣了一半以上的利息支出。

基本测算表明,只有房价涨幅明显大于房贷利率的时候,用杠杆才会放大收益。

最后,为了和炒股的收益进行对比,我们假设买房子不用杠杆,全款,每年房价涨8%。还是1.5%的租金回报。

10年下来,利润率169%。

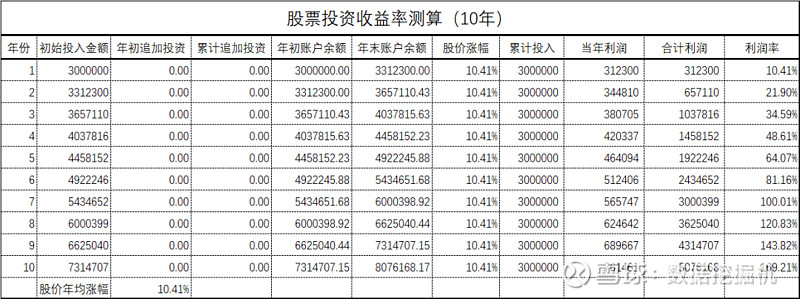

那么,把300万用来炒股,每年需要赚百分之几,10年后才能赚到169%呢?

测算结果是10.41%。

好了,如果你最近10年通过炒股没有赚到1.7倍的利润,还是买房划算。要知道年化10%的收益,能做到的机构投资者也是不多的。

二

为了更合理的将买房与炒股做对比。我们将二者的现金流进行一个模拟测算:

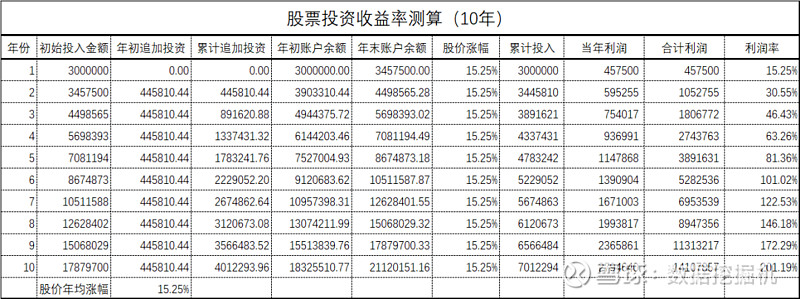

1、买房:300万做3成首付,买总价1000万的房产,贷款700万,每年(12个月)月供44.58万,第一年房租收益15万=1000万*1.5%,以后每年随房价的涨幅上涨;

2、炒股:初始投入300万,每年年末追加投入44.58万;

二者的差别是,买房有租金,炒股没有这一笔收入。

如果房价每年涨8%,10年后按照买房的全部投入成本(首付+房租-月供)计算的收益率是201.08%。

如果10年后要获得206.7%的收益,每年的炒股收益率要达到15.25%。

以上的计算是没考虑房产买卖的交易成本?假设房产买卖单边成本占总价的5%。

持有10年的累计收益会降到171.2%。总体下降幅度其实并不大。

要获得同样的收益,炒股需要每年赚13.8%。

可以说,炒股与买房相比的劣势在于,买房具有相对稳定的租金收益。

写到这里,一个疑问诞生了,房价未来还能涨吗?

在房住不炒大的政策前提下,房价分化已然形成,对人口净流出的三四线城市,房价能否上涨,以及能够上涨多少,这确实是个问题。

而对于一些一线城市,房价10年不涨的可能性有多大呢?我们按照5%的年涨幅算吧,超过要获得同样的收益,每年炒股的盈利比例要达到7.1%。

所以,回到股票投资上来,以合理的价格买入优质资产,并且长期持有,能取得7%以上的收益吗?请各位自行思考。

想起芒格的在Daily Journal年会上的几段精彩发言:

1、一生抓住少数几个机会,够了!

在伯克希尔·哈撒韦,在DailyJournal,我们一直比平均水平做得好。问题来了, 我们怎么做到的呢?我们怎么做到的呢?答案很简单。我们追求做得更少。

2、在有鱼的地方钓鱼!切记!

3、走正道,路越走越宽!

4、慢一点,我们不在乎!

你问我如何实现理想化的高复利,我的建议是,降低你的预期。我觉得,在一段时间里,应该很难。让预期符合实际,对你有好处,你不至于抓狂。我们经常听到有人说,从几百年以来最严重的那场大萧条到现在,不计算通货膨胀,投资股票指数的年收益率是10%。