寻找中国优质成长股系列,本系列的着重发现新行业的好选手!第一篇:中国有赞(8083.HK),如果有对这家公司很熟悉的朋友,可以加作者微信,多交流、共同精进。

$中国有赞(08083)$ $阿里巴巴(BABA)$ $微盟集团(02013)$

先说核心结论:

1、未来三年,SAAS领域将成为互联网行业里走向资本市场的代表性板块。比如18年的优质、2020年的明源云、佳云科技。还有一波在C、D、E的SaaS企业也将要走向资本市场。SaaS业务的特点是:增长持续强、现金流好、研发前置。

2、中国有赞存在的最大原因是公域流量割据、成本变高,复购成为电商的核心指标。中国各公域流量平台占山为王、自有其体系,对外挖沟设壁垒、对内收税涨价。每个卖家既想从公域流量中获客、获益,又想把客户沉淀到自己的平台和体系,不能把广告费白花了。因此,构建一个能够与各大公域流量平台对接的商业化平台尤为重要,对商家来讲是上线效率提升+开发成本降低+一次性投入少。

3、SaaS行业的三个关键要素:获客成本、客户留存比例、终身价值;公司的财务数据优先关注现金流数据、再看利润表数据,在盈利前期,重要性排列是:现金流、收入、净利润。有赞处于主要产品研发完成,在处于商业化刚开始的阶段,核心指标要看付费用户数量、客户的付费金额、续约率。(注意:3季报的付费用户数据较中报下降了,大概率是疫情后的小客户流失比较大。这个数据可能引发明天的股价波动。)

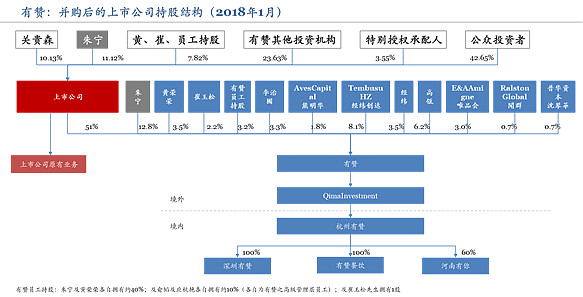

4、关于中国有赞:只持有有赞的51.9%的股权,也意味着有赞的整体估值是650亿港元,剩下的股权可能会进一步注入;上市公司持续融资用于有赞的发展,真是好套路;上市公司还是创业板公司,还不是港股通标的。公司的机构股东包括:高瓴、腾讯、百度、经纬等;2020年的GMV有望突破1000亿元;有赞和生态体系一起相当于是低配版的阿里巴巴(少了平台流量的功能属性);有赞的客户不只是已互联网化的电商卖家,更包括线下尚未互联网的实体企业和店铺。

一、中国有赞:是谁?

中国有赞是一个商家服务公司,目前旗下拥有:(1) SaaS服务:有赞微商城、有赞零售、有赞美业、有赞教育、有赞小程序;(2)PaaS云服务:面向第三方开发者的“有赞云”;(3)支付业务:在中国大陆地区拥有中国人民银行颁发的支付业务许可证(注:上市公司原来就有支付牌照)。

有赞向商家提供强大的基于社交网络的,全渠道经营SaaS系统和一体化新零售解决方案,并应用PaaS云服务实现个性化定制,同时提供有赞担保、有赞分销、有赞推广等延伸服务,帮助每一位重视产品和服务的商家私有化顾客资产、拓展互联网客群、提高经营效率,全面助力商家成功。(注:意思是有赞可以去各平台,简单快捷的去开网店、做金融服务、去销售管理等等,比自己开发便宜且快且功能强大。)

二、有赞的资本运作全景和背后的大佬们(高瓴、腾讯、经纬、百度)

中国有赞的前身是中国创新支付,2018年初中国创新支付发股收购有赞51%的股权,于是有赞的股东们成为了上市公司的股东,实现了类借壳上市的操作。本轮收购的关键要素是:

•代价:20.96亿港元:发行55.16亿股新股、每股0.38港元

•收购比例:51%

•收购后:原有赞股东转变成上市公司的股东,有赞之前的股东有高瓴、经纬等

•新股占比:55.16亿新股相当于最后可行日期已发行股份约79.04%,经配发及发行代价股份及最多特别授权配售股份扩大之已发行股份约42.57%

• 卖方承诺:有赞各创始人、员工持股承诺锁定期1年;其他机构投资者承诺锁定期6个月

• 估值方式:P/GMV,结合京东、阿里、聚美优品、宝尊电商,分别赋权后为0.55;基准为2016年GMV,公司估值为40.76亿元(47.28亿港元)

2018年6月11日:中国创新支付更名为:中国有赞。此后,又先后引入了腾讯、百度。

2019年4月,上市公司融资9.1亿港元,腾讯领投5.49亿港元,投后持股比例6.7%,每股0.53港元,锁定期1年。

2019年8月8日,Qima获得中国有赞(上市公司)、百度分别投资的4500万美元、3000万美元的认股权证,投资后上市公司占Qima的持股比例为50.76%,认股权证全部行使占Qima的1.15%;Qima本轮估值为25亿美元(当天上市公司的市值为75亿港元,约9.56亿美元)。

最新的持股情况是:2020年9月16日,中国有赞(上市公司)以1.5亿美元增持Qima股份,占比51.90%;Qima本轮估值为70亿美元(当天上市公司市值为284亿港元,约36.7亿美元)。

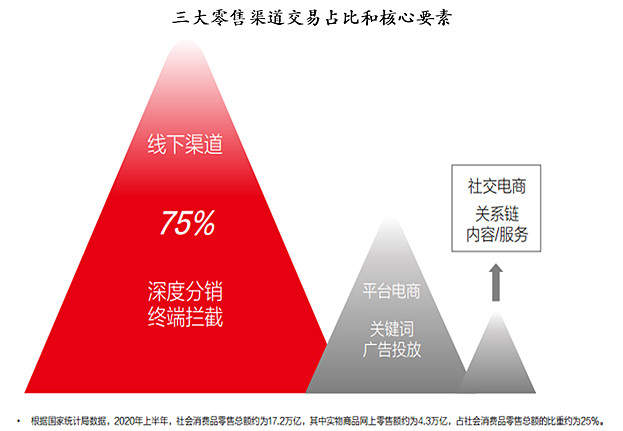

三、流量帝国的割据时代

社交电商行业的最重要的一个标志性事件是:2013年12月淘宝封杀微信。此后,微信的社交领域和阿里的电商领域开始有了一道极其强大的围墙,这个围墙由阿里所建。

(1)阿里帝国

阿里帝国希望所有的物流信息、信息流、资金流都在自己的平台,如果大家能够在微信里看到阿里的店甚至搜索到阿里的店面,那么微信就可以从阿里帝国的广告市场中占据影响力,那么需要发广告的卖家可能不需要在阿里打广告,而是要在微信里广告。

基于这个逻辑,阿里封锁了微信的链接,以后的阿里和微信的信息流只能是以链接和图片这种低效率的转换方式进行。

(2)微信生态

微信生态的变现主要有电商、广告、游戏、知识付费等。电商方面线下零售店铺和中小网店商家利用有赞、微盟等SaaS服务在微信中自建小程序或H5店铺,也可以将店铺入驻拼多多等相对成熟的第三方平台,利用微信庞大的用户群体和社交网络来获得客户。

另一方面,微信公众号中积累了大量的自媒体和内容。通过打赏、知识付费、广告可以实现内容变现,比如插屏广告,banner等。游戏方面,小游戏可以通过道具内购,或者Banner广告和激励视频广告进行变现。

2013年后,一波基于微信生态体系的电商公司开始茁壮成长,比如拼多多、有赞、云集等等。

(3)国外的电商平台和社交平台的关系?

在国外的搜索、社交平台是可以检索到电商平台的信息,原因是电商平台不是靠广告费为主,而是靠成交佣金为主,交易额比例的15%左右。电商平台不care商家把链接放在哪儿,只要产生交易收钱就好了。而商家为了应对这种收钱模式,通常会自己搞官方网站,支持购买商品;借助于第三方的电商平台,类似国内的有赞,国外的第三方电商平台简称为shopify。Shopify这家公司目前市值1200亿美金。

国内电商喜欢免费开店的模式,所以后来是靠广告挣钱,而这个模式也是打败国外巨头的重要原因。这种模式也是导致流量巨头割据的重要原因,断人财路、血战到底。

(4)中国从平台电商到社交电商的新时代

整个电商领域总体在处于从平台电商到社交电商的转型和升级,原因是成本原因、流量原因、获客原因、乐趣原因、与客户的交互原因等等。

线上的方向是社交电商,线下的方向是社区团购,一个是线上的人的集合,一个是线下的人的集合。从中国的城市化和人口密度来看,一个便利店只要覆盖周边500米就可以实现比较好的收益,在韩国日本可能需要2公里、在欧美可能需要5公里。

四、有赞的业务和财务

有赞的3位创始人,都是在电商领域多年,尤其是懂电商+懂支付。

朱宁:37岁,为有赞集团之创始人及首席执行官,并负责制定有赞集团之整体发展规划及业务战略以及日常管理。彼为中华人民共和国最早之用户体验设计师之一。在成立有赞集团前,朱先生曾担任支付宝首席产品设计师及百度产品设计师,于互联网领域(包括但不限于在线支付、电子商务、互联网小区及在线搜索服务)有着丰富经验。彼毕业于河南广播电视大学,拥有学士学位。(朱宁有个公众号,名字是:白鸦;讲了一些他对SaaS和公司的理解,很干货。)

崔玉松:33岁,为有赞集团之联合创始人及首席技术官以及有赞云之首席执行官。彼负责有赞集团之技术储备、人工智能及产品策略规划以及研究及开发(「研发」)团队管理。加入有赞集团前,崔先生曾于支付宝、阿里云及淘宝网担任若干研发或研发管理职位。彼毕业于绍兴文理学院,拥有管理学学士学位。

有赞的使命:帮助每一位重视产品和服务的商家成功

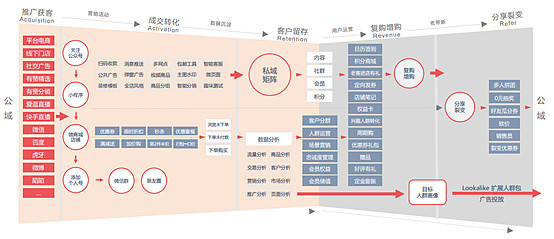

有赞业务逻辑:社交电商时代,私域流量运营,帮助商家获得流量的产权

有赞:产品矩阵

• 2016年5月,对有赞的第一个业务“有赞微商城”开始收费。(之后持续提价)

• 2019年,门店SAAS开始收费。

• 2019年7月,推出了「云服务费」的收费项目。对于商家在SaaS套餐包含的免费订单之外发生的订单,我们将会收取「云服务」费。有赞云是旨在通过聚集第三方开发资源,帮助商家在已有的标准化SaaS产品基础上,实现业务流程、页面模板、可视化组建、业务编辑、接口消息的个性化定制,从而为商家提供更多高价值的生态化产品。于二零一九年,有赞云合作的第三方开发者数量达到4万2千位,通过有赞云应用市场有过订购的商家数量为3万6千家。此外,基于有赞云PaaS平台的能力,我们可以规模化地满足商家个性化的定制需求,提升了我们服务头部商家的能力。

•2019年9月,我们推出了「服务市场」。在店铺装修、商品拍摄、代运营、客服服务、短视频拍摄等方面有需求的商家,可以在服务市场上与专业服务商对接并合作。

有赞:产品周期

有赞:生态体系

有赞:续约率指标

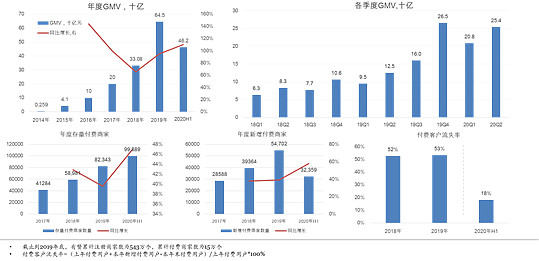

有赞:2020年H1,GMV同比增长110%,新增付费商家增长58%,付费用户年度流失率52%

有赞收入模型:SAAS和交易收入为公司主要收入来源,毛利率持续提升至80%;货币化率在1.7%左右,是阿里和拼多多的1/2

有赞的财务和业务数据:公司开始走向商业化阶段。

从2019年报较2018年报对比看,公司的销售人员大幅增长,软件类的服务销售需要足够的人力投入去拓客,说明公司在销售端在持续发力。

有赞的关键评估指标:获客成本、客户流失率、用户变现能力

根据今天有赞发的2020年3季报:

2020年第三季度的收入为4.82亿元,同比增加70.2%;前三个季度的累计收入为13.06亿元,同比增长65%。

二零二零年前三季度,商家通过由有赞提供的SaaS产品产生的GMV达到723亿元,相较于二零一九年同期GMV的380亿元,同比增长90%。

截止到2020年Q3,本集团的存量付费商家数量为97875家,较去年同期增长29%。(比中报数据是下降的!)二零二零年前三季度新增付费商家数量为45328家,去年同期增长22%。

至于有赞和微盟的区别,需要注意的是:大的SaaS行业都在蓬勃发展,腾讯同时投了有赞、微盟,腾讯应该觉得2家都不错。

两家公司在研发策略、产品策略、风险控制等方面有很大的不同,今年上半年微盟也出现了恶意删库的事件,这些很多报告都有涉及,我就不再赘述了。

有3个异常数据,尤其很值得关注:

(1)在云合作伙伴方面,我注意到有赞的合作伙伴数量和应用数量远超过微盟,尽管微盟做的更早;(注:佳云科技和有赞、微盟的最大区别是佳云科技是一个大的插件,而不是一个平台型公司。)

(2)关于客户流失率的数据,2019年微盟的客户流失率竟然只有22%,而有赞的客户流失率为53%,不知道原因是什么?(可能是有的公司会按照一次卖2年的方式);

(3)微盟很喜欢对外投资和并购,收购了好几家垂直行业的Saas公司,而有赞并没有在Saas领域进行过投资并购。

结语:

由于中国的流量帝国割据、流量平台内部的税收重+新增客源减少,导致中小卖家和线下卖家希望把用户集中到自己的流量平台,降低对单一平台的依赖,把更多平台的用户数据集中到自己的体系里,与用户之间建立更长久的交互关系,去做更多的私域流量运营、交互,提升客户满意度和复购率,让这些商家有更好的成长。