等到花儿都谢了,那么晚才发公告。这两天在重庆见投资者和几个球友,明天又想出去耍时间有点满。晚上赶出来,如果有错误,欢迎指正。

主要业绩数据概况

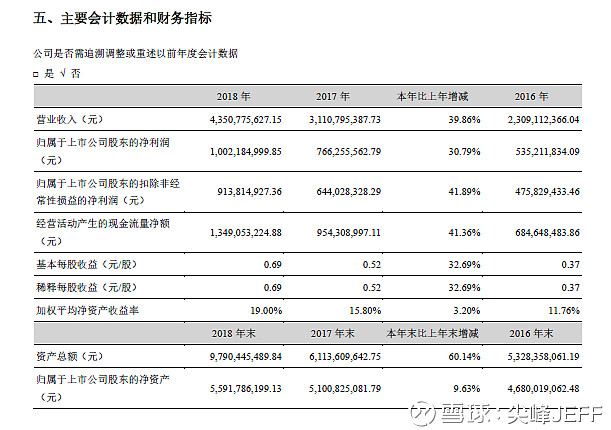

小汤2018全年营业收入增长近40%,净利润增长31%扣非净利润增长约42%,单季度来看,四季度亏损加大,不过收入增长22%。2019一季度中位数预告增幅在25%

几个要点

1.表面来看,增速有放缓,但是叠加整个短期保健品的负面舆论环境,和经济的不断下行,取得这个成绩来之不易。去年4季度有基数高的原因,个人预计也有公司为19年留了力的原因,这个在之前有投资者朋友反馈的经销商有被要求1月拿货有一定验证(小样本反馈,注意),预收款大幅增加,并且1月的销售收入按公司的说法是好于利润增速的,并且考虑LSG的因素,其实已经是非常非常好的一个业绩了。因为去年Q1是没用怎么投放费用的,所以可能今年在一些投放的分摊时点会有不同。存货大增是因为LSG的原材料并表,不用在意。

投资不是数学游戏,公司的每个实实在在的增长都是拼出来的,不是简简单单的加减乘除就得来了,16年底从13到10元增持的时候我给自己定的是20%+的增速,现在看来2年多时间下来小汤业绩远超预期。

2.一些反馈汇总,春节前部分产品是断货的生产有压力,我个人看淘宝销量排名,目测2月和1月销售额即使少点也不会太多,比较好的是swisse在2月的淘宝销量貌似又了较大下滑(粗看的淘宝数据,准确性和淘数据不一定一致和准确,注意)。各自迹象来看权健事件似乎影响不大,可能多多少少有点,但是不影响小汤的高增长。

3.去年利润端是被低估了的今年有望释放,非经常性损益今年补贴略多,基本上很多理财收益实际上是经常性的今年也会有。但是去年几家公司的减值是比较多的,如果保持较高的增速后续今年利润应该同等情况会多近一个亿。健之宝已经出清,即使今年还有点尾巴也不会太多估计。扣除健之宝业务之外线上渠道收入同比增长超45%。

4.汤臣倍健主品牌实现营业收入29.82亿元,同比增长24.39%;“健力多”品牌实现营业收入8.09亿元,同比增长128.80%,这样看来,健视佳的收入肯定不到1亿了,体量还太小,增速未知。

5.分红每股0.5元,公司借起钱都要分红,显示出公司对待投资者的一贯态度,并且这次分红率73%了,已经非常高了。并且去年年报提出了很多关于内部管理控制的要求。大致就是说小汤的标准会远超国家标准,这点我一直是很放心小汤的。

6.LSG的估计。LSG并表营业收入2.73亿元。倒推全年收入,7.3亿,符合预期,净利润250万左右(之前预计的净利润8000万左右在最新的公告得到验证,差异应该是节点时点的不同造成,还是感谢球友之前提醒),收入增长约50%+,净利润由于支付了并购奖金增速略低于收入。LSG目前收入利润增长这么顺利,我估计今年Q1利润还有点影响,随着增速不断扩大,今年大概率全年有望对财报利润取得0-5000万的正收益(合并报表层面)。(净利润-边际无形资产摊销-边际利息支出+递延所得税负债冲回有望为正)。LSG的这个增速是在没用铺货的情况下完成的,今年市场会砸钱投入,线下34月铺货,值得期待。

7.小项平稳,不用担心。(推广及广告费增速略有放缓)

小汤股价貌似没用跑赢业绩,希望今年小汤能带大家净值上个新台阶。$汤臣倍健(SZ300146)$

============

开心投资快乐生活,持股回成都后补,登不了软件。老板有个对冲展期成本高了2分。其他没变动。

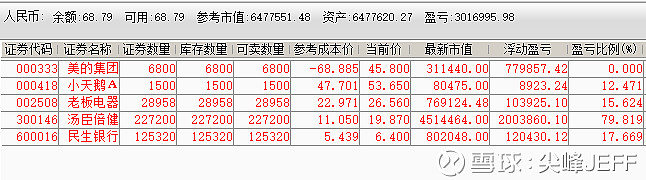

图已补