《这!就是街舞》第五季以“Battle for Hope”为主题火热开场,汇聚了全球新生代舞者,展现了新生代力量“敢拼”、“敢炫”的态度,燃爆暑期档大盘。

作为中国家喻户晓的肉类国民品牌,双汇的发展是一部改革求变、创新拼搏、奋发图强的缩略史,中华民族“敢拼”“敢干”永不服输的韧劲是贯穿双汇品牌成长的精神内核。近年来,为不断满足Z世代的消费需求,双汇推出了辣吗?辣、火炫风、虎皮鸡爪、手撕蛋白肉等个性化、年轻化的美味产品,并通过与《这!就是街舞》《一起火锅吧》等热门综艺IP的强强合作,以年轻受众喜欢的方式加强沟通,传达品牌的燃酷新势力,宣告品牌的年轻化主张。

双汇以火炫风、虎皮鸡爪等自带潮流基因的新单品加入《这!就是街舞》,并将香菜猪肉丸、热狗肠等带入《一起火锅吧》美味盛宴,入局Z世代圈层文化,为其带来了非同寻常的品牌体验。

$双汇发展(SZ000895)$ 半年涨26%,要反转啦?

相信大家对双汇这家企业一定不陌生,不少人应该都吃过他们家的火腿肠。最近半年,双汇已经悄咪咪开始上涨了.

2022年1月,双汇发展发布公告,双汇发展与牧原股份签订战略合作协议。这份合作协议表示,双汇可以优先收购牧原养殖的生猪,共同打造国内外一流产业链。

合作协议的意思是,猪肉卖得便宜时,双汇适当地多买点,帮牧原度过难关;当猪肉价格高时,牧原要多分点猪给双汇,实现共赢。

$牧原股份(SZ002714)$ 是我国最大的养猪公司,也是双汇的上游。两个龙头企业的合作对我国生猪业意义重大,堪称行业的里程碑事件。当然,这份协议如果能履行,从双方长远业绩考虑,对双方均有很大的益处。

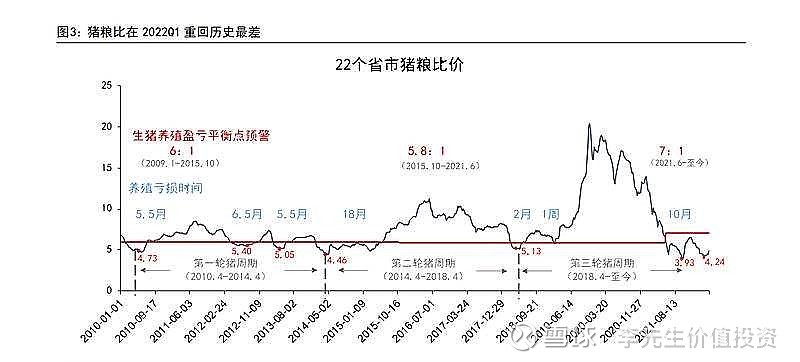

因为猪周期。

可能有些人知道,农林牧渔行业的周期波动比较大,养猪业也是如此。猪周期是指,由于猪肉的供需不平衡导致的猪肉价格,呈现周期性变化的一种现象。简单来说,就是肉价格上涨,然后人们觉得有利可图就加大养猪量,导致供过于求,猪肉价格下跌。之后养猪亏损又减少供应,从而导致猪肉供不应求,猪价再次上涨。这就形成了一个动态循环,简称为猪周期。

每轮猪周期上行的主要原因都来自于供给的减少,本轮可能还叠加了疫情因素,所以猪价波动格外剧烈。

而根据牧原的业绩预告来看,四季度猪肉价格并没有让企业盈利好转多少,所以我们也可以推断双汇2022的业绩,大概率也不太好。

因此,这两个难兄难弟在这个时间点合作,我们就可以看懂背后的原因了,就是共同抵御猪价波动的风险。

我们再来看看双汇的历史财务状况

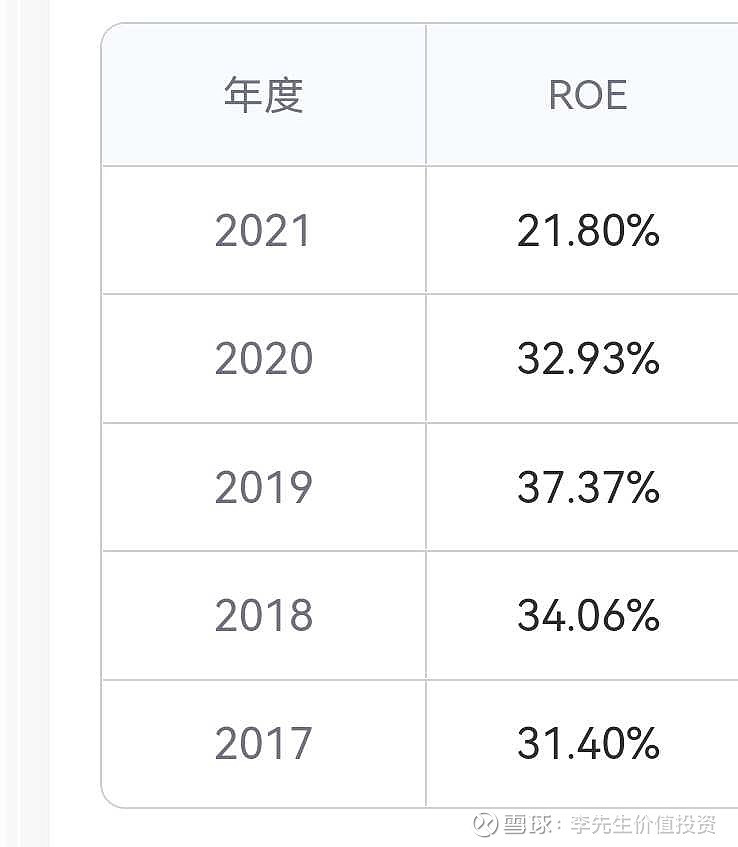

1净资产收益率(ROE)

2017年至2021年,双汇发展的净资产收益率(ROE)分别为29.55%、37.66%、32.98%、26.32%、21.33%,每年都在20%以上,远高于指标,公司的净资产收益很强,属于优秀的公司,值得关注。

2净利润现金含量

2017-2021年,双汇发展的净利润分别为45.11亿元、50.35亿元、56.66亿元、63.7亿元、48.84亿元,净利润现金含量分别为125.26%、96.85%、78.07%、138.50%、123.56%,2019年不太理想,但整体来看高于指标,净利润现金含量较高。

3资产负债率

2017年至2021年,双汇发展的资产负债率分别为33.01%、40.06%、40.23%、30.46%、31.87%,资产负债率在30-40%之间,基本稳定,整体来看远小于指标,基本没有偿债的风险。

4毛利率

2017-2021年,双汇发展的毛利率分别为18.91%、21.57%、18.79%、15.89%、15.35%,每年都低于20%,远小于指标,不过这应该也代表了行业的水平。

5主营利润率

2017-2021年,双汇发展的主营利润分别为56.05亿元、61.34亿元、68.36亿元、82.27亿元、68.31亿元,主营利润率分别为11.11%、12.59%、11.34%、11.14%、10.24%,每年都在11%上下徘徊,基本稳定,主营利润率小于指标,利润质量较弱,主业的盈利能力较弱。

6营业收入增长率

2017年至2021年,双汇发展的营业收入分别为504.44亿元、487.39亿元、603.1亿元、738.63亿元、666.82亿元,营业收入增长率分别为-2.66%、-3.38%、23.74%、22.47%、-9.72%,营业收入波动较大不太稳定,整体来看小于指标,营业收入质量较低,公司发展进入成熟期,发展减缓。

7固定资产占比

2017年至2021年,双汇发展的固定资产与在建工程、工程物资的合分别为116.62亿元、112.74亿元、107.53亿元、106.34亿元、139.33亿元,其合值占总资产的比值分别为50.51%、49.31%、37.55%、30.64%、41.01%,前四年在下降,2021年又上升起来了,整体上来看高于指标,属于重资产型企业,维持公司的成本较高。

8现金分红率

2017-2021年,双汇发展的现金分红金额分别为41.51亿元、52.16亿元、20.51亿元、57.76亿元、60.67亿元,现金分红率分别为73.47%、106.97%、46.36%、65.47%、100.55%,每年都在45%以上,公司对股东很慷慨,值得关注。

企业估值

相对估值:当前16.4倍PE并不算高,在同行业中相比也算是低的,纵向来看,也处于自身近五年的低点,低估。

随着双汇定向增发获得资金,公司可以更好地用于发展上游生猪养殖及增加其他产能,这进一步整合了产业链,双汇也获得了更加稳健的经营状态。

对于猪周期看来,如果猪肉价格上涨,有利于双汇肉制品价格的提升,进而提升肉制品盈利能力。

如果猪肉价格下降,生猪的出栏量会增加,双汇的屠宰业务盈利能力会增强。

同时,双汇由于控制一家国外猪肉生产企业,可以通过调节猪肉库存和进口猪肉的数量达到企业稳定增长的目标。所以相对其他企业来说,双汇具有一定的竞争优势。

至于双汇股价大跌,我想说,股价的变化是由多方面因素导致的,而这些因素是很难把握的,我们能做的就是对公司进行深入分析,挖掘公司发展的内在动力。只要公司盈利能力没有发生根本性变化,对于长期投资者而言,短期的波动不必过于在意。

#星计划达人# $杰创智能(SZ301248)$ #集体退潮?新冠药板块跳水走低# @ETF星推官 @雪球活动 #雪球星计划#

感觉有收获的朋友记得分享点赞哦~

❤️创作不容易,打赏随心意❤️

👇⚠️👇⚠️👇⚠️