我在《大炼化行业23Q1观感》中对行业23Q2做了展望,认为23Q2有望继续回暖,从最新披露的各家公司23H1业绩预告数据看,行业继续回暖得到了验证。

具体来看:

恒力石化:23Q1扣非盈利5.84亿,23Q2扣非盈利16.96亿;

荣盛石化:23Q1扣非亏15.73亿,23Q2扣非盈利1.13-2.13亿;

恒逸石化:23Q1扣非盈利786万,23Q2扣非盈利5714-7714万;

桐昆股份:23Q1扣非亏损5.21亿,23Q2扣非盈利5.23-5.63亿;

东方盛虹:23Q1盈利7.17亿,22H1盈利16.36亿,未发业绩预告,预计23Q2盈利区间在1.01-17.37亿,按照一季度盈利情况及炼化产品结构与恒力类似,盛虹23Q2的业绩环比只增不减。

新凤鸣:23Q1盈利1.89亿,22H1盈利3.94亿,因上交所对中报业绩预告不做强制披露,截止发文,新凤鸣未出半年报业绩预告。

上述数据中,有两家的业绩相当亮眼。

先来说下桐昆股份,其在23Q2实现了5.23-5.63亿的扣非利润,属实非常难得。虽然业绩预告中未拆分浙石化的权益利润,但二季度荣盛盈利贡献大头是px,而px中金石化也有产能,故判断浙石化二季度微利,对桐昆的权益贡献不大。因此,桐昆的扣非利润基本来自自身的聚酯产业链。

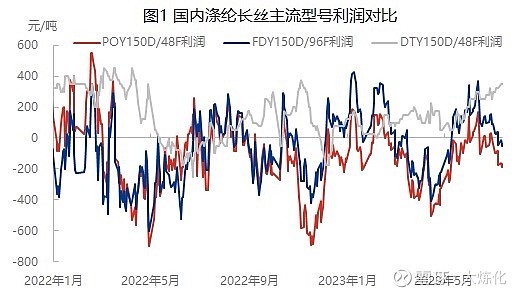

来看下长丝在上半年的利润运行情况(图来自隆众数据)。

从图中呈现的数据看,上半年长丝行业基本处于亏损,尤其是4月份亏损达到了极致。在全行业如此凶险的经营环境下,桐昆在二季度能实现如此收益,确实超预期。分析下可能的原因。今年上半年桐昆如东基地投产150万吨长丝和500万吨PTA,技术上采用了国际先进的英威达P8++工艺法和热能回收技术,聚酯产业链一体化布局,享受留底退税是桐昆享有长丝α收益的保证。当然新凤鸣的经营数据没有披露,无法直接佐证,但看看恒逸石化的长丝业绩,那确实代表了行业β水平。

基于此,我们理应对桐昆下半年的聚酯业绩有更高的期待。

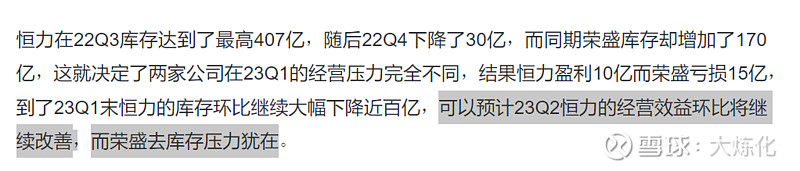

其次来说下恒力石化。恒力石化在23Q1的业绩就已经相当突出,无论是自身环比,还是和荣盛的对比。当时分析了恒力和荣盛(浙石化)出现业绩巨大差异的原因之一,即恒力的主打产品PX和成品油效益较好,反之浙石化产品种类繁多,下游需求差导致产品之间利润相互内耗。同时还分析了浙石化22Q4高价囤油,导致今年以来经营压力巨大。这里再补充一点,今年一季度以来恒力和盛虹开始采购俄油,俄油较布伦特原油折价在20%以上,单桶便宜10美金以上,这也就不难理解为何23Q1两家的业绩很亮眼。

上图是一季报是对两家Q2的判断,已经得到验证。

因为有阿美这个战略投资者在,浙石化即便采购俄油,量也很有限。和同行比,原油采购这块的劣势,估计会长期存在。

另外说下二季度的两个事件,一个是恒力将康辉拆分出去,一个是桐昆新凤鸣合作的大炼化正式公布于众。

恒力将康辉分拆出去,对自身发展而言利多,对二级市场投资者而言中性,甚至有点偏空。康辉借壳上市融资后,新材料这块可以快速做大做强,恒力自身可以聚焦炼化主业,不会因为炼化周期的波动而拖累新材料的发展。但对于恒力的中小股东而言,估值和盈利水平较高的新材料这块肉分出去了,炼化估值的波动有限,如果看好新材料,为何不直接买康辉?

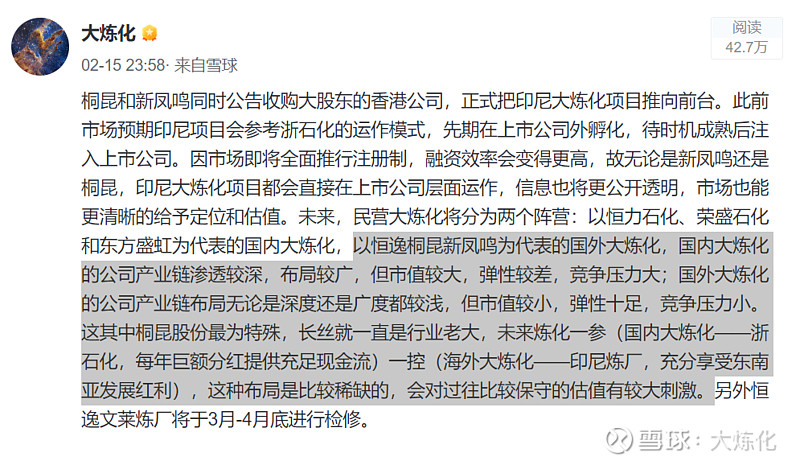

而桐昆新凤鸣在印尼投资85亿美元建大炼化,这个非中短期能落地,我的判断是2029年前后能投产。即便这是个长期投资行为,但对这两家公司的估值有极大的刺激。直接看过去分析过的帖子就行。

很多人问我未来炼化行业的大机会在哪里,我的回答是:回避历史上爆炒过的恒力、荣盛和盛虹,也就是上图中说的国内大炼化,看好市值小弹性大的国外大炼化相关公司,新凤鸣、桐昆和恒逸。

因为中报业绩预告透露的信息有限,暂时写这么多。