看酒类一些著名标的股价的落差幅度,确实惊人的!但这可能是真实的反应。一些投资者企盼业绩可以再度企稳,股价可以再次辉煌,非常可能是—-做梦!

业绩会作假,销量会有水分,社会囤积量无从猜测。

但全行业历史年度总产量,涉及到地方和全国统计数据,可以充分采信!

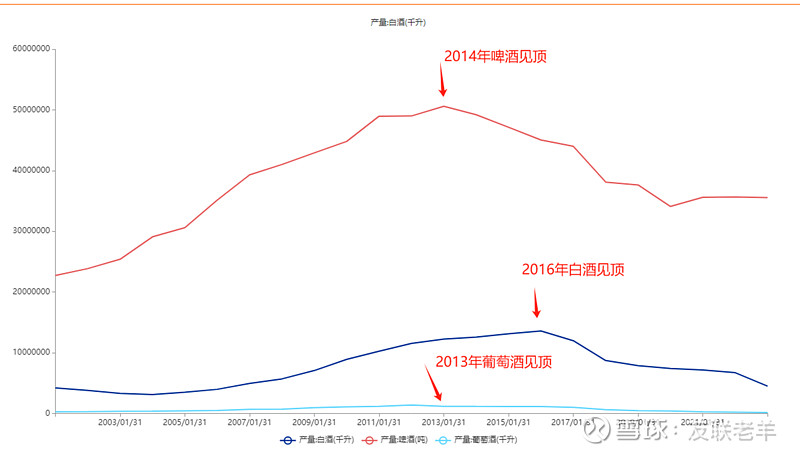

结论是,十年前啤酒就可以收缩了,8年前白酒也是,最惨的是葡萄酒,国人是真不爱,于是全行业2023年除了张裕一家可以盈利,其余全部亏损,全产业链亏损!

具体分析,请看下文:

真相,如此残酷!

而且就目前趋势看。 我认为,可能真的不是我国酒类产量下滑厉害-----而是2005~2015之间这十年的酒类产量,过头了。2015年左右开始的全酒类行业的减产,只是开始,只是纠偏,只是过去实在太多了,应该降低,罢了!

具体看—-

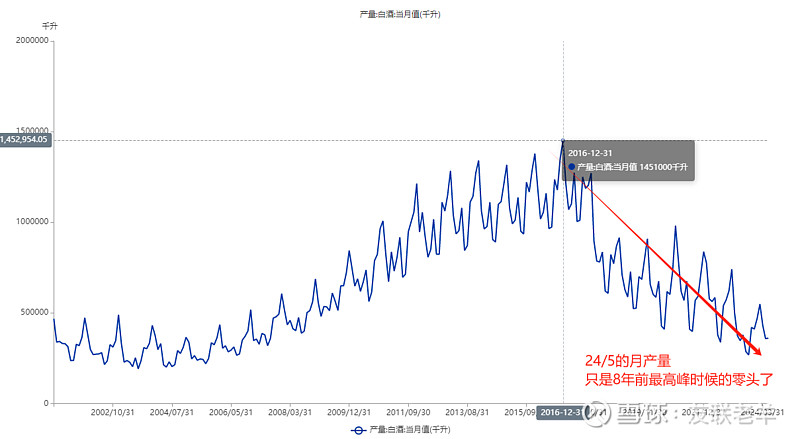

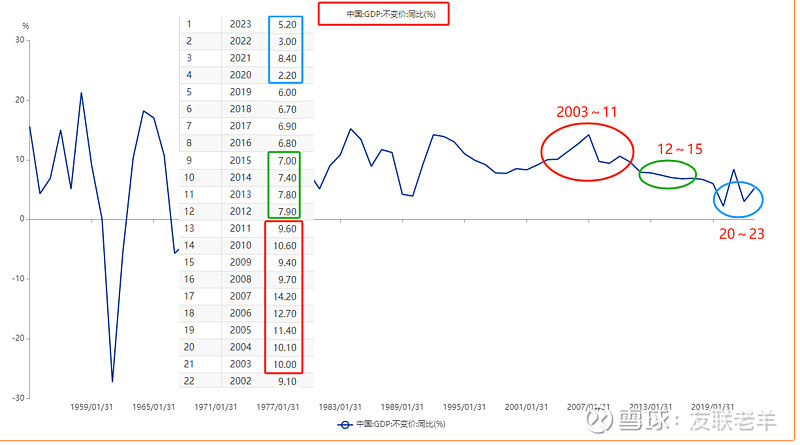

2003~2011,这9年间,GDP增速的均值超过10%,即便当时遇见08全球金融危机,但4万亿猛药也让经济快速恢复。 喜气洋洋,人定胜天,万年要赢的气氛中,各种吃喝玩乐,无穷无尽。 有分析认为,东莞最鼎盛是2005~2014这十年间,《一路向西》蔚然成风! 2006年时,东莞已经有了16家五星级酒店,占全国的5%,其它星级酒店更是鳞次栉比的建成。 全国岂止一地,当年各种暗访、新闻层出不穷。 想想,这种气氛下,酒精的刺激需求量多大?而这类浮萍,永远是真实经济的附着物,且不论颜色如何,有钱就变H嘛,千年涛声不变! 所以看看全国酒类产量,不就是在这十年中猛增。 啤酒最明显,属于立即反应过来。白酒或许是度数太高,刺激大脑,一时半会没反应过来,但2016年也坚决下降了!

2014年春节后,2/10央视焦点访谈播出《东莞扫H 重拳出击》,整整十年过去了,将这十年用在中国酒类产量上,无比巧合地对应上了!真的是,重拳一出,效果无比显著!

之后是2012~2015的几年,现在回看,叫GDP高速到中速的过渡期! 当然,2020年、2022年的数据,其实是---低什么的,什么了!不宜讨论! 即便2015年遇见楼市热昏头,其实酒类整体行业从业者,并没感受到热度,依然是坚定往下走。 而所谓白酒热,白酒和房地产的匹配对应度,都只是微观数据了。 就白酒而言,肯定是几个高度知名品牌的产量,销量,吞噬了多数地方小品牌的生存空间!

再往下,2020~2023年 图中蓝色区域,大家都能自我鉴定了。