2022年度的伯克希尔年报出笼了,网上都是巴菲特再度辉煌,再度爆赚几百亿美元的声音,真的吗?至少在巴菲特自己写的股东信里,没有这么“欢呼”。

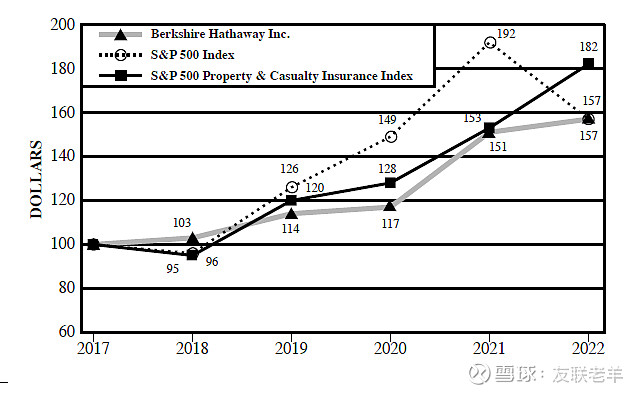

信中,以2017年为起点计算比对,伯克希尔多年累积价值,走平标普500指数(基于股息再投资的累积收益),但输给了500中的保险类板块(财产和意外伤害保险)指数。

那我们再看看真实的市值。

长线投资的伯克希尔股价是否跑赢大盘指数?

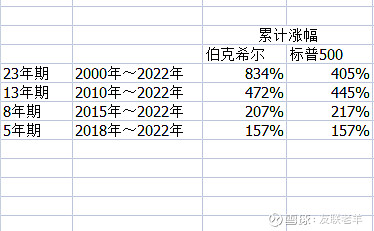

太久期的我们不看,就拿2000年以来数据做比对;

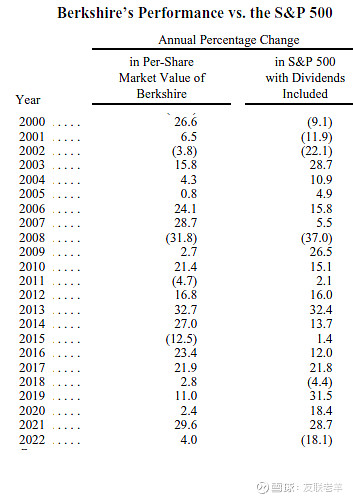

很显然,数据告诉我们:

短期的5年、8年期间,和指数涨幅没什么区别,这就是巴菲特信中说的“搭了美国的顺风”;

中期的13年,比指数多增6%,其实也差不多;

但是放到2020年至今的23年期去看,就高出指数一倍多了!

为何长期就远远胜出?

其实就因为标普500指数在2000年/2001/2002连续三年拉垮,指数从2000年初的1470点到2002年底的890点,整整跌去近40%,一路下行,很小反弹。

也就是说如果你在2000年初只对标买指数,那持有到2002年底,100美元只剩60美元市值了。 反观同期这3年的伯克希尔,要好很多,同样100美元到2002年底为129.7美元。

所以伯克希尔能保持长期稳定收益,主要还是“输得少”,并不是赢得多,这就是芒格说的“少就是多”的含义。 再,我们从数据比对可知,2010年以来,伯克希尔的投资战绩,其实和华尔街主流成绩是差不多了的,也就是说,中短期看,投资基金只能和指数打平而已。

为何是2010年? 查询资料可见 2010年10月26日,巴菲特指定Todd Combs(库姆斯)为伯克希尔公司首先投资财务官的首要候选人,之后就是巴菲特手下负责操盘的两位大将T-T之一。 另一位是,2012年1月,Ted Weschler(韦施勒)进入伯克希尔。

起初他们两人各拿了10亿美元操作,据说4年前已经升格为200亿美元的权限了。 很多伯克希尔的操作,都可以归结为T-T的操作,比如在台积电上几十亿美元的迅猛加仓,赚不到10%就清仓式减持。 而巴菲特初起买入苹果,也是这两位主导的。

那未来伯克希尔的业绩会如何?

我预期——走平!即短期可能会跑输指数,但中期还是持平,长期看不清了,那都是《国运》