今天$上海机场(SH600009)$ 涨停,现在是开板了,出现一个放量带跳空缺口的形态,吸引了无数激情买家。

股价创2021年2月以来新高,理由也是预判了你的预判后要做的预判-----表面是说,上海机场将出资约13.6亿元。根据交易方案,以合资公司为主体,收购中免日上互联科技有限公司12.48%股权-------实际是预判你们看见免税销售后,想起疫情后恢复性消费,想起海南免税,想起中免股价,想起------于是,先涨停。等接盘。

下面从老羊的《估值天道》角度为你分析下。

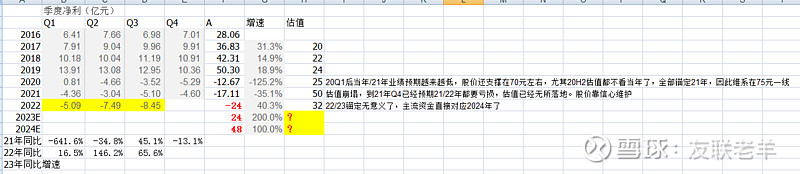

首先说,至于估值。现在2022年肯定不能看,因为是亏损。任何股价除以负值都无意义!

而23/24动态=53/32 倍,你认为低了?高了?

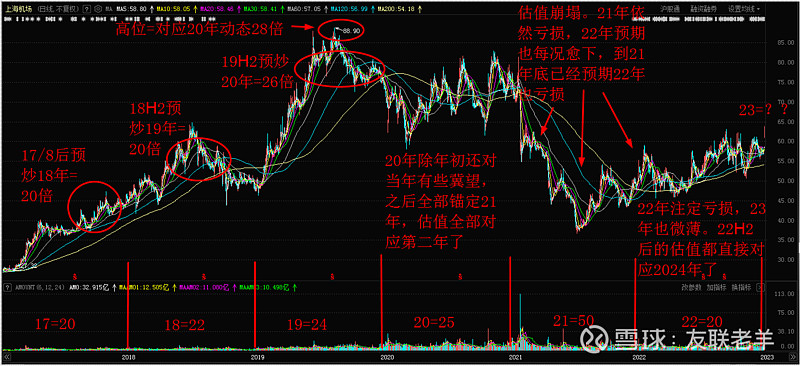

截图请放大看,手机上不能很好阅读

既然2022年已经都直接对应2024年才能给出有意义的估值 那2023/2024年的股价大概率只能维持在目前中枢位置了 至于现在股价对应24年=32倍,是否合理呢? 依然看公募等大资金他们的取舍。 他们如果不断出仓,就会证明为高估/不合路 反之亦然 总之今天的涨停,大有吸引接盘的味道!

目前预计24年净利=48亿元,刚刚接近2019年水平 当年估值给到24倍,那如果等同,总市值=24倍×48亿=1152亿元 今天,23/1/16=1573亿元,明显高出了

未来主流资金们会继续拉高,让入场者满载而归吗? 或者主流资金们信心满满,认为2024年会收益远超预期,2025年达到80亿元? 你信了,就真的会信了!