今天跌停,又成大热门!

尤其是持仓的中小投资者,大呼不悦!原因自然是,为何业绩大涨,暴涨,猛涨,而股价大跌呢?机构不是人,机构就是狗!![]()

其实原因无非是,机构已经不再做什么拉估值到天堂的玩法了!

他们早就见好就撤!尤其是之前那些【抱团股】=大名鼎鼎,股价高悬,机构持仓量很大。

现在就要趁着业绩暴涨的喜讯,不断送给来接盘、来补仓、来迎接解放军的“亲人”们。

一切的一切,都因为中小散们,相信伟大的公司股价就应该永远涨。更相信伟大的公司就应该一辈子持有。所以就你们持有喽!

而机构们,依然坚定相信--------估值!

那中免的估值是多少?

就现在而言,针对2020年度静态PE=265元/3.13元=84倍!

针对2021年度动态PE=265元/6.1元一致性业绩预期=43倍!

上个月,正当股价从880元回落到700元的时候,分析师看多2021年度净利到118亿元,这是要比2020年度猛涨93%的节奏啊!

那为何21Q1的数据出笼,他们反而就把手一反呢?

隔夜很多欢庆中免可以免死的颂歌,因为Q1业绩暴涨,高达28亿元,再创历史同期新高,再创辉煌,再创XXX。

那这个真的很值得高兴吗?从中免集团经营者的角度而言,是值得高兴的,但从真金白银的股票交易者而言,却是担心。为何?

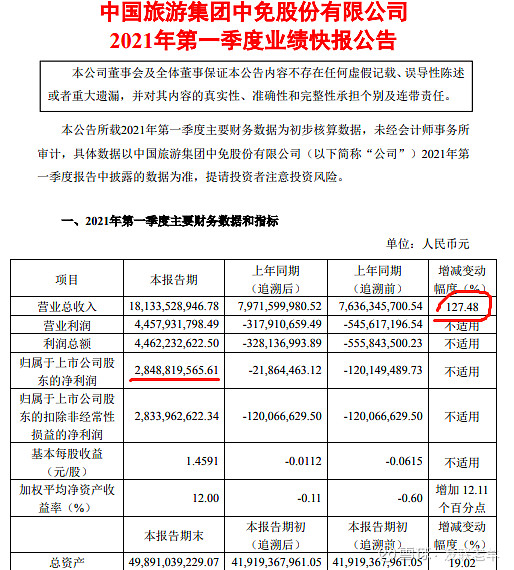

请看二组数据

这里将本期与2019年Q1作为同期比较,这样更好,看出Q1变化的程度!

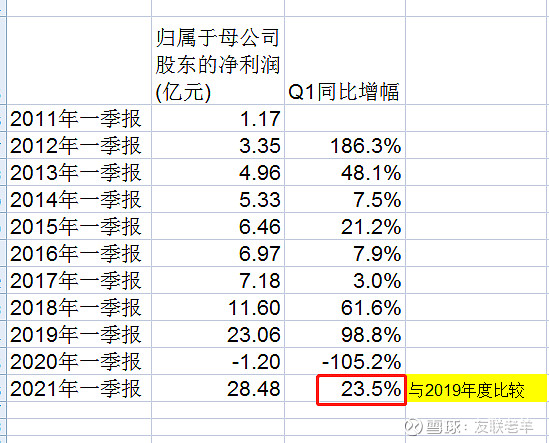

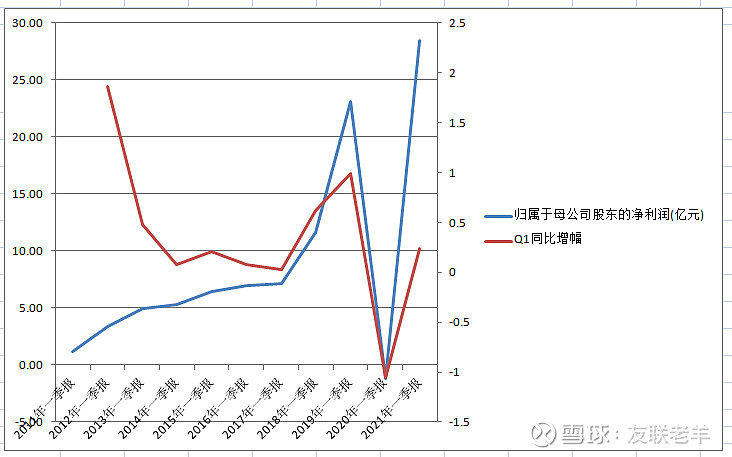

我们还可以直接将2020年Q1数据平滑掉,你再看看

如果仅仅以平滑后的数据,那Q1同比增23.5%。

如此地话,剩下的Q2~年底,需要净利润实现90亿元才能达到分析师预期的全年118亿元的目标!

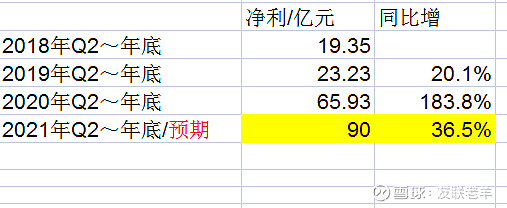

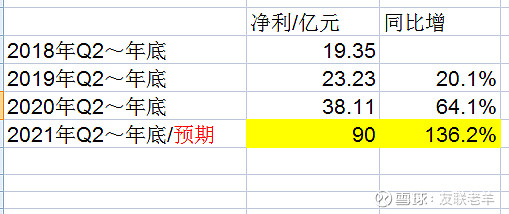

那2019年和2020年,Q2~年底,分别是多少呢?

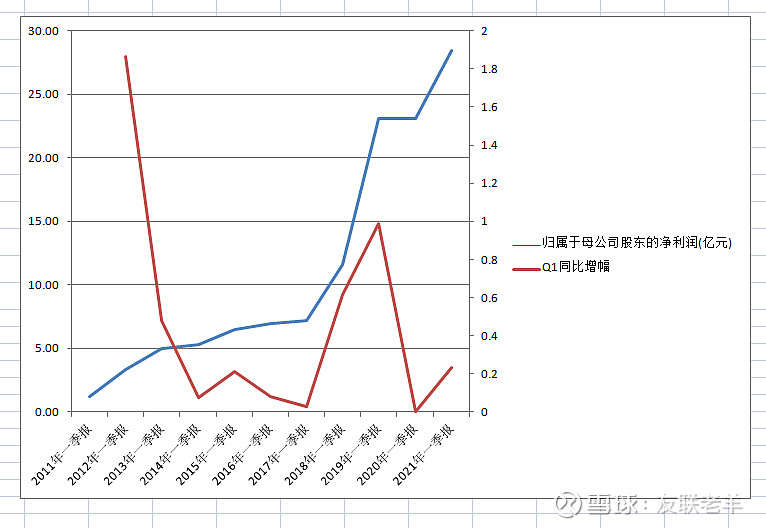

因为2020年Q1是亏损的,所以,如果平滑到这个因素,将“2019”Q1的数值补偿性代入2020年Q1,平滑掉亏损这个要素,那上面的数据变化为:

现在你看,未来的时段到年底,业绩同比增136%的可能性有多大呢?

我想今天的股价说明了一切!

那机构们现在又作何,真实想法呢?我们来做个假设!

假设机构认为,只能获得2020年Q2~年底的那个同比增幅,也即为64.1%,

那2021年全年业绩将是28亿+38.11×1.641= 90.5亿元!

连100亿都没有啊!

如果真的只有90.5亿元,那现在的动态PE就=5191亿元市值/90.5=57倍

你认为当下机构都开始不玩抱团了,还能有这么高的估值吗?

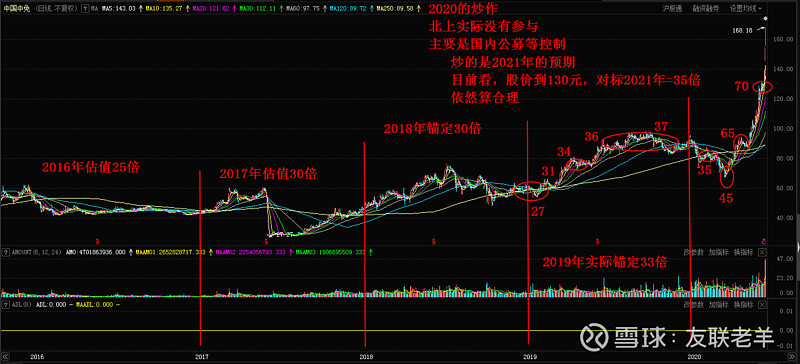

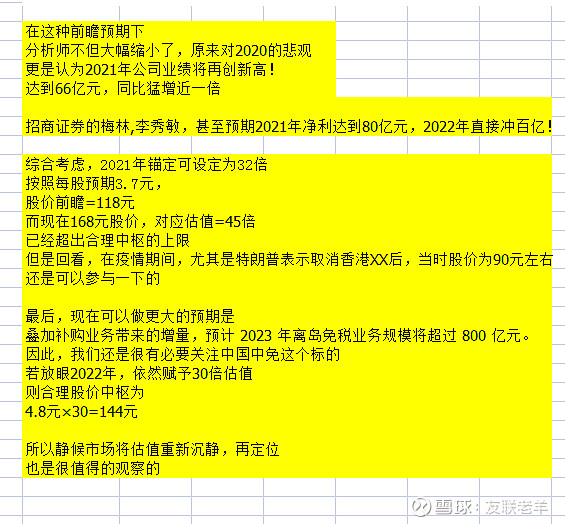

我们不妨看看历史上,中免的真实动态估值。

这是老羊在去年做的分析

现在你再想想,中免的估值PE应该可以给多少呢?

中免会在一堆白马中,获得免死之牌吗?