其实一直想谈一谈博思软件的年报,但是又不想谈的太早,结合员工持股即将增持之际,也准备谈谈博思软件2019年年报中间的两个问题:应收账款和研发费用资本化。

博思软件2019年年报预告出来之际,比我预期的净利润低了2000多万,而营收却高于我的预期,我在还未看到年报之时首先考虑的是是否是少数股东权益侵占了公司大部分利润,正式年报出来才发现是应收账款和研发费用全部费用化导致了净利润和我预期有较大差距,本文就用同为软件行业公司的卫宁健康和博思软件进行对比从而揭示这两个数据带来的净利润数据上的差距。

一、应收账款

首先放几张年报截图:

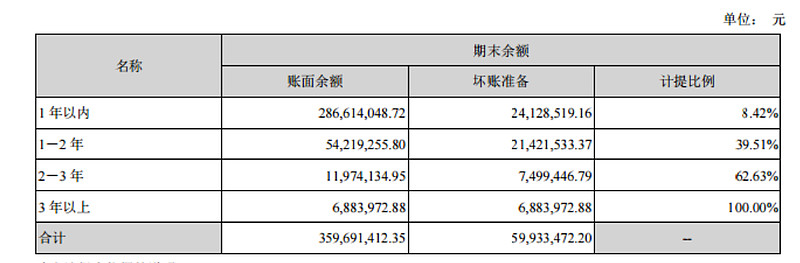

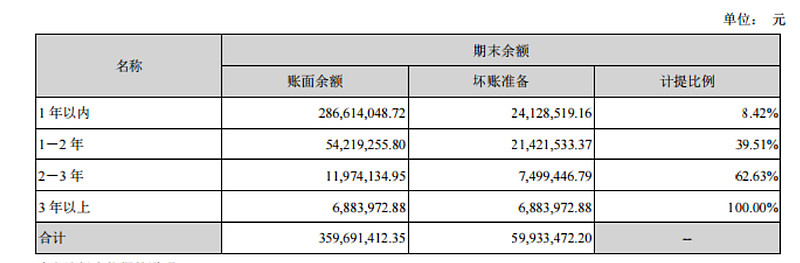

博思的应收账款情况

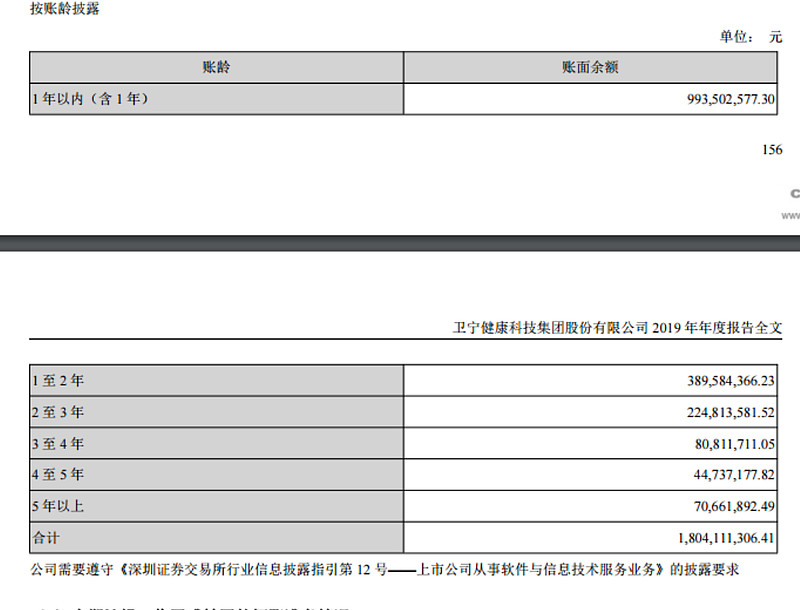

卫宁的应收账款情况:

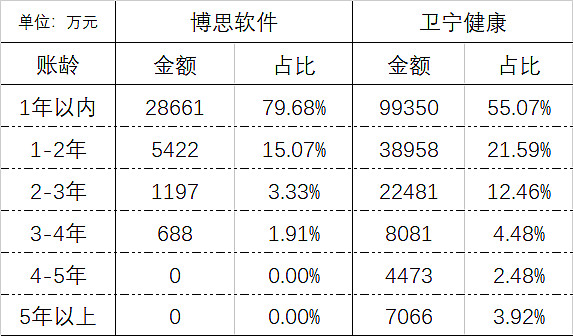

由于图像不好处理,所以我做成表格化来分析后面的问题,应收账款首先讨论应收账款资产质量,资产质量从三个数据来谈:应收账款对象、应收占2019年营业额比例以及应收账款账龄情况。

1、应收账款对象:博思软件的应收对象为政府部门以及医院等事业单位。卫宁健康的应收账款为医院(含民营),从支付对象能力来看二者差不多。

2、应收占2019年营业情况:

从表中可以看博思软件整体应收账款占2019年营业额为40.04%,而卫宁健康占比达到94.55%,从应收账款比例来看博思完胜。

3、应收账款账龄分布:

从表格可以看出博思软件整体账龄以一年期为主,4年期以上为0,而卫宁健康应收账款情况一目了然是比博思软件差很多的。

结论:从上述三个应收账款资产质量分析得出这一条结论:博思软件的应收账款是大幅优于卫宁健康的。

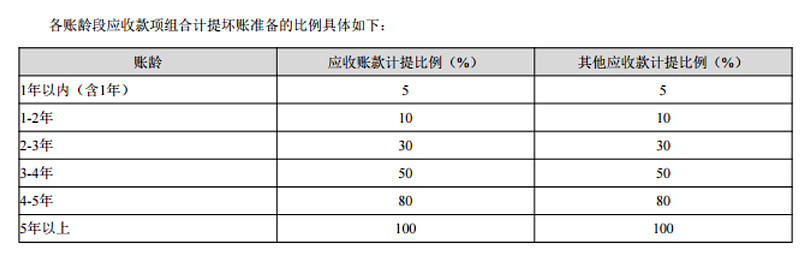

好了,得出了这个结论后,我们看一看二者的应收账款计提比例提是直接影响税前净利润,从而直接影响公司净利润,直接上图:

博思应收账款组合信用计提比例:

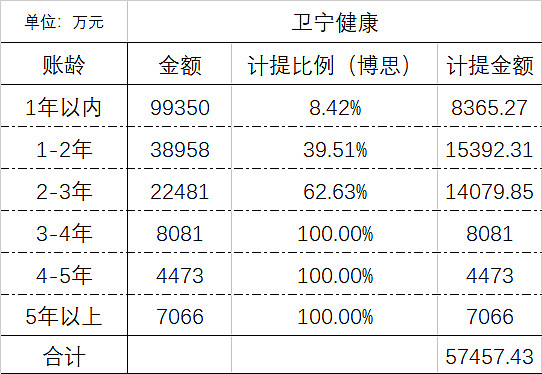

卫宁应收账款组合信用计提比例:

二者的差距比例及其明显,如果大家对百分比没有直观印象,我们把二者应收账款计提比例交换一下,看看实际上的差距有多大!

根据测算博思信用计提为2678.35万元,而实际博思2019年年报组合计提金额为5993.34万元。

根据测算卫宁健康信用计提为57457.43万元,而实际卫宁健康2019年年报组合计提金额为32090.46万元。

二、研发费用资本化

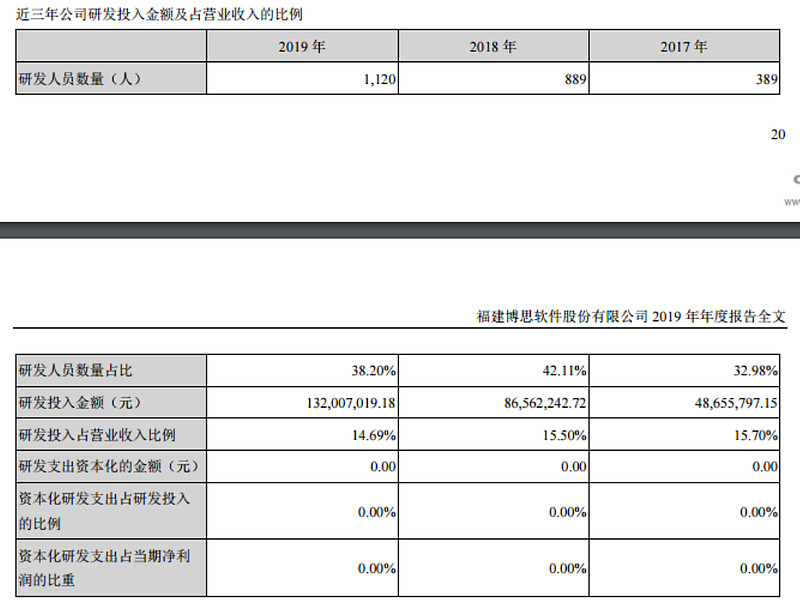

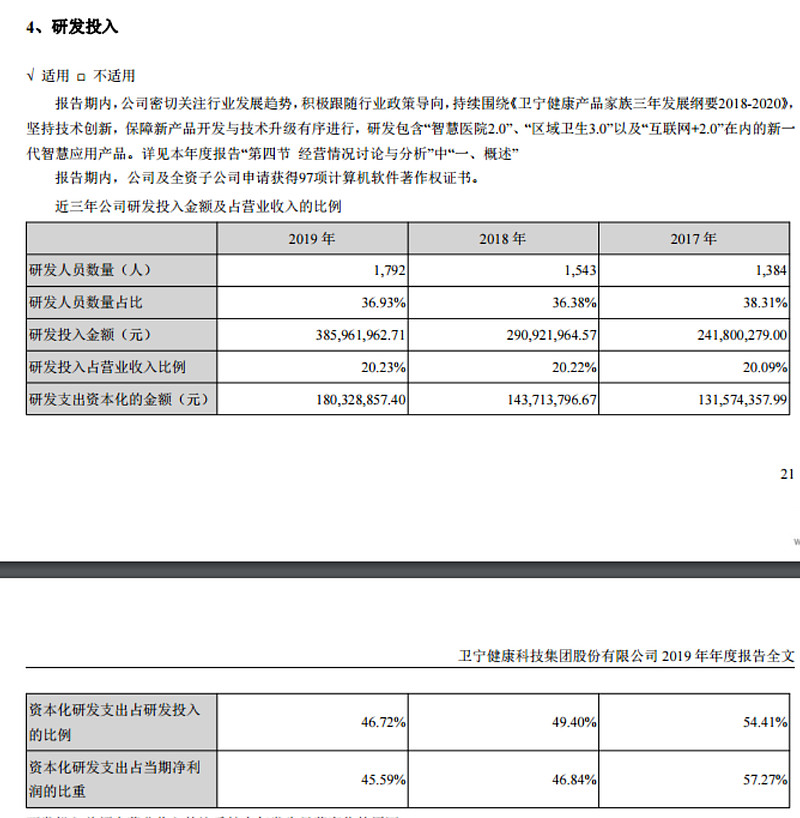

研发费用资本化的概念请参考秋秋以前的文章,我们这里继续对比博思和卫宁,看图:

博思软件研发费用处理情况

卫宁健康研发费用处理情况

博思软件2019年研发费用全部费用化,资本化比例为0。卫宁健康2019年研发费用资本化比例为46.72%,资本化金额为18032.88万元。

三、结论

2019年度,卫宁健康实现净利润3.984亿元,目前市值382.6亿元,如果按照博思软件的财务来处理,在不考虑税收的情况下(不考虑税收是因为比较复杂,影响金额几千万,不影响最终结论这里不讨论),卫宁健康2019年度净利润为3.984-1.80(研发资化)-2.54(坏账计提)=-0.356亿元

可以看出如果卫宁采用博思的这两项财务标准,卫宁健康实际上应该是亏损的状态。

如果博思软件采取卫宁健康的财务来处理,同样不考虑税收,博思软件2019年净利润为:1.068+0.61(研发费用资本化)+0.33(坏账计提)=2.008亿元

而博思采用卫宁得这两项财务标准,博思软件2019年度净利润应该为2个亿。

目前博思软件增速更快(未来两年营收增速均高于60%),而业务确定性极高的情况下只有80亿估值,而卫宁健康在增速肯定不如博思的情况下目前市值382.6亿元,我本人极有信心博思在2-3年内超过卫宁。

不要被单纯的净利润蒙蔽眼睛,而要抓住净利润背后的逻辑和情况,投资注重实事求是,抓住问题的要害和核心。