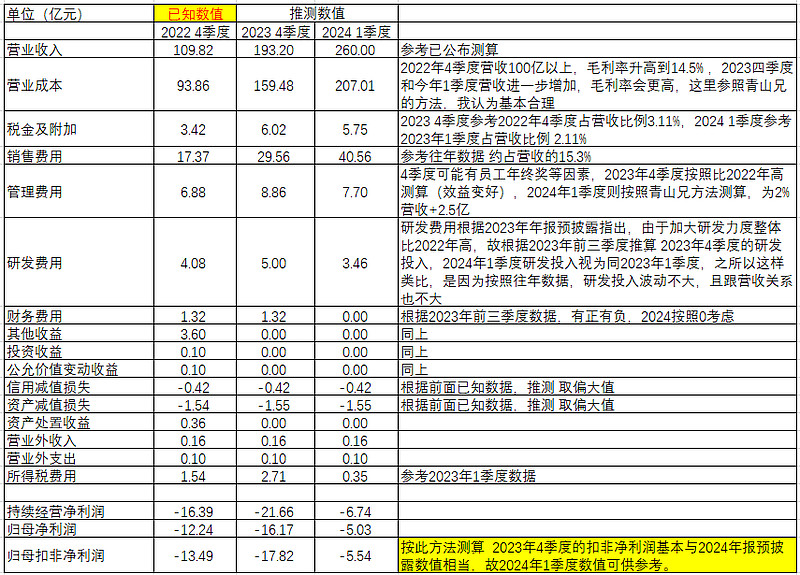

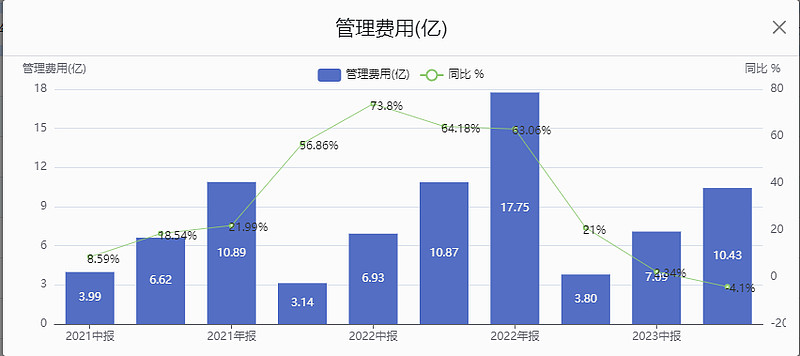

更新 :这里面我个人 觉得 按照青山兄的管理费用测算方法 今年的一季度可能算多了 若参考往年数据,基本都不会超过4亿,按照4亿计算,扣非只亏-2.5亿~

| 发布于: 修改于: | 雪球 | 转发:3 | 回复:80 | 喜欢:4 |

更新 :这里面我个人 觉得 按照青山兄的管理费用测算方法 今年的一季度可能算多了 若参考往年数据,基本都不会超过4亿,按照4亿计算,扣非只亏-2.5亿~

$赛力斯(SH601127)$ 企业估值看扣非,看扣非,看扣非。赛力斯去年四季度扣非亏了18个亿。华为智仓和智驾进了营业成本,这个每个车企都有。看来博弈的就是给华为终端的销售费用了。就看赛力斯的销售费用到底怎么样了。如果销售费用占收入比太大,那连代工厂都不是,代工厂人家是稳赚不赔没有销售费用的。特斯拉销售费用收入比只有5%,比亚迪销售费用收入比只有4%,如果赛力斯销售费用收入比能达到15%,那每个季度都不可能赚钱了,那智选车我可以说彻底失败了。智选车根本不可能盈利。

$赛力斯(SH601127)$ 2023年四季度扣非前,平衡点在正负之间。2024年一季度,销量销售额上升,理论上扣非前是能盈利的,关键看扣非。个人以为,这个扣非的多少局外人都不可能知道,也就是赛力斯的决定,决定了一季度是继续亏损还是扭亏为盈,这个节点放在一季度还是二季度,或是要放到三季度,这由公司来定义,接触得到的群体的操作,反映到股价上。持有赛力斯半年多了,持股数增加,成本更低,有了足够的利润垫,可以继续耐心陪跑。

2023年第4季度归母净利润-16.17亿也不对啊,业绩预告“公司预计 2023 年实现归属于母公司所有者的净利润为-270,000 万元到 -210,000 万元。 ”,3季报归母净利润-22.94亿,则2023年第4季度归母净利润不是-4.06~1.94亿吗?反推2024年一季度应该是盈利5~10亿

正常来说企业销售费用 不能超过收入的5% 如果能到15%,这个东西根本不可能赚钱,每个季度都赚不了钱,这个连代工厂都不如。代工厂还稳赚不赔

大哥,你会不会算,2023第四季度扣非利润在盈利1.94亿到亏损3.06亿之间,你哪家单位的?

销售费用太高了,如果这么算那一年不算零部件利润,给华为贡献近200亿了。

$赛力斯(SH601127)$ 当时销售费用的计算是按照占营收15.3%,实际一季度销售费用12.8%超过预期,我原来预计亏损接近5亿,差的基本就是这2.5 %的销售费用,真的不错,从16.6%降了快4个点,再降低2%,通过m9把毛利率再提升,这利润不就出来了?