另外两篇汽车行业的:

威孚高科年报:营收状况不佳,投资收益来补

网页链接

长安汽车年报:第四季度强势反弹,自主板块(SUV)扭亏为盈

网页链接

收入利润:

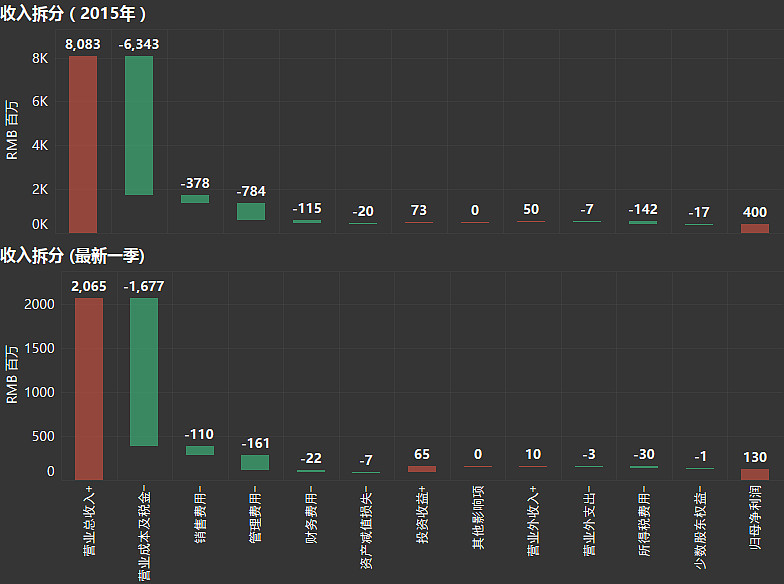

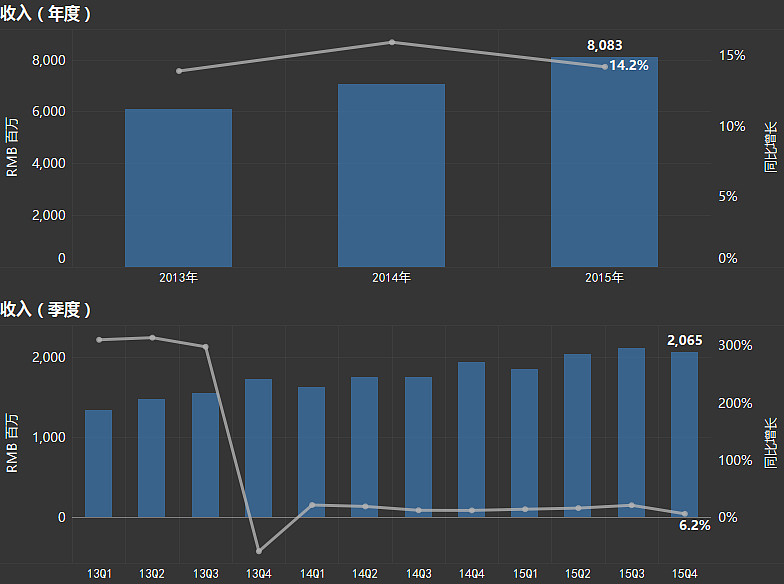

收入同比增长14.21%,达到80.83亿。增长来源包括:产品战略和并购战略有序推进,并且有效克服欧元汇率波动。主要营收来源(德国普瑞)收入达到7.63亿欧元,保持同比增长25%左右。并购Quin GMBH能够帮助内饰业务调整升级。

如果不考虑欧元贬值的因素,公司在欧洲的主要业务(汽车电子产品)同比增速19%,高于行业水平。(汇率一定程度抑制了公司2015年的业绩)。

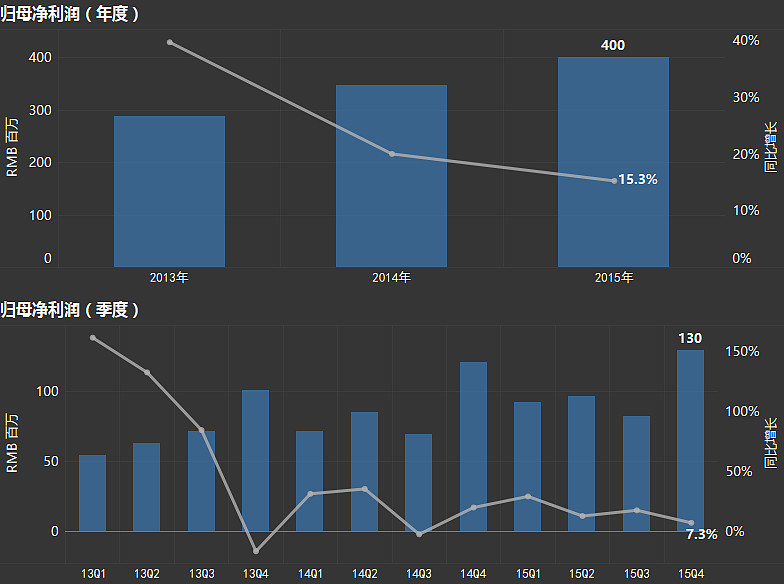

净利润同比增长15.3%达到4亿,增长原因:一方面收入增加,另一方面成本控制。

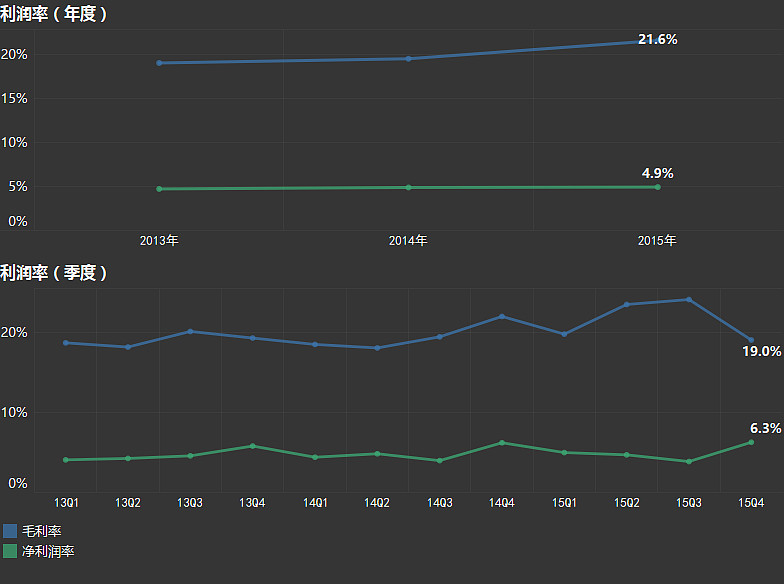

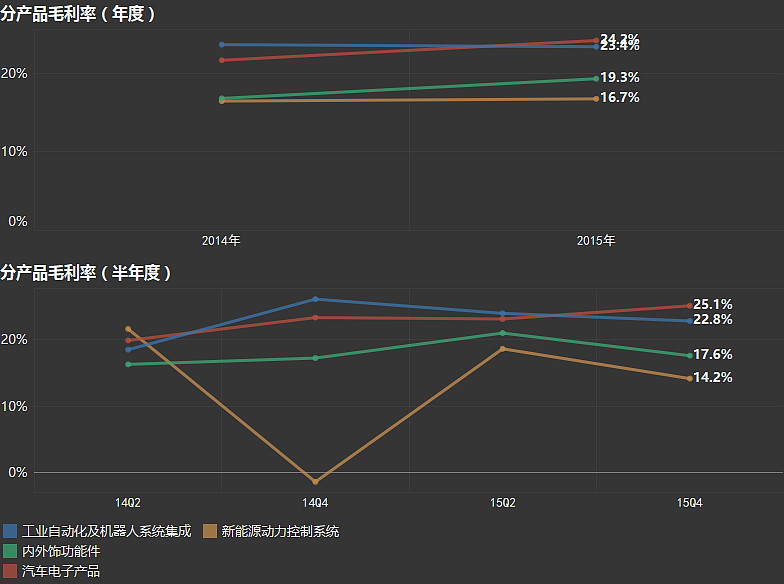

毛利率有所上升,不过第四季度有一个明显的下滑。

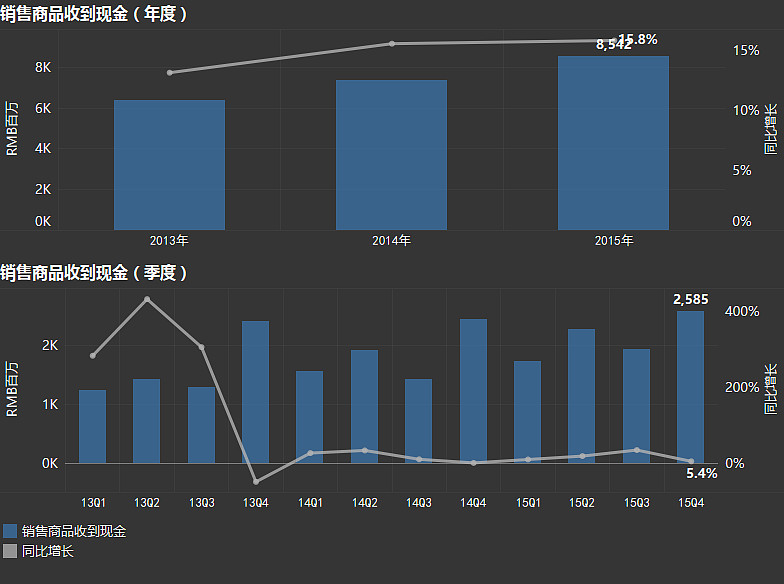

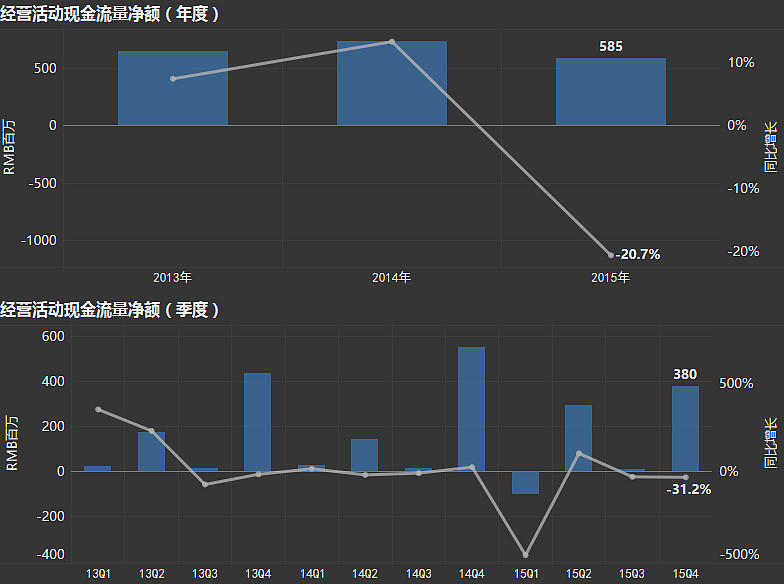

现金流量:

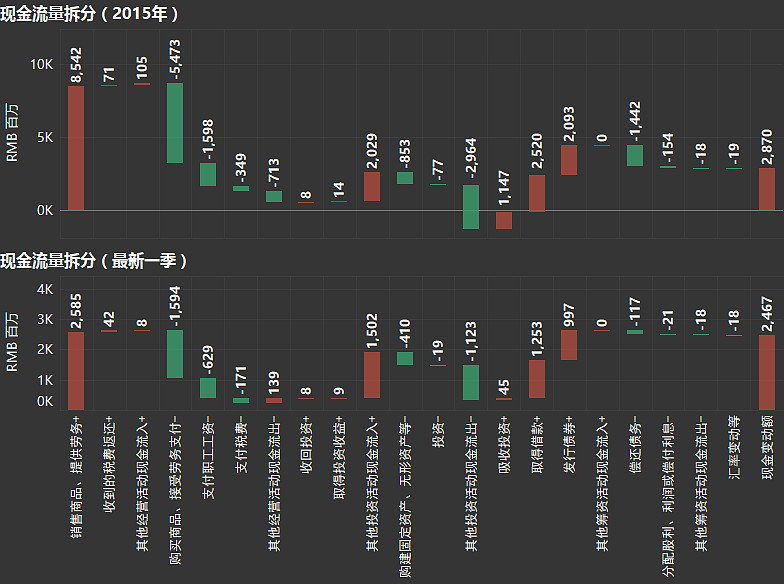

受到内外饰功能件业务线的调整的影响,导致经营活动现金流净额同比大幅减少。而销售商品所得现金与收入大致相当。

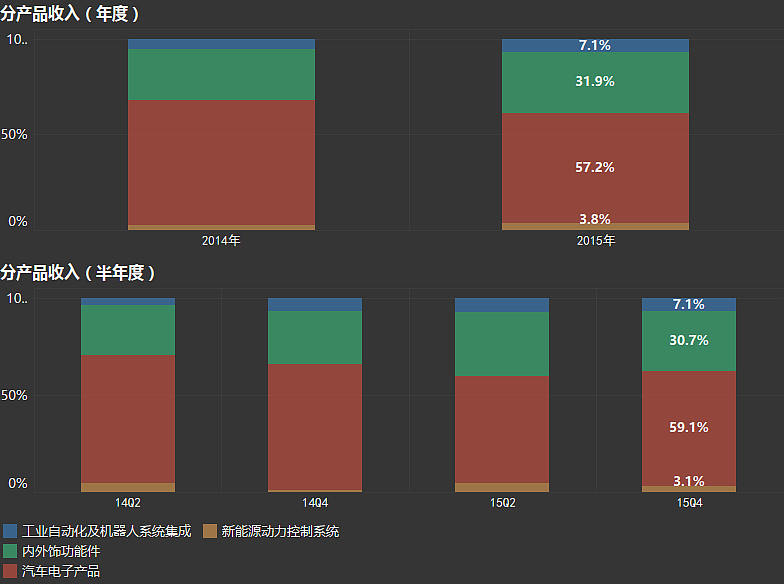

分部情况:

主要业务分为四块,按照收入占比依次为:

1)汽车电子产品:57%。(人机交互(HMI),前五大客户是宝马、奔驰、大众、福特和通用)

2)内外饰功能件:32%(与Quin整合,定位高端产品,优化低端生产线,毛利率增长2.5个百分点)

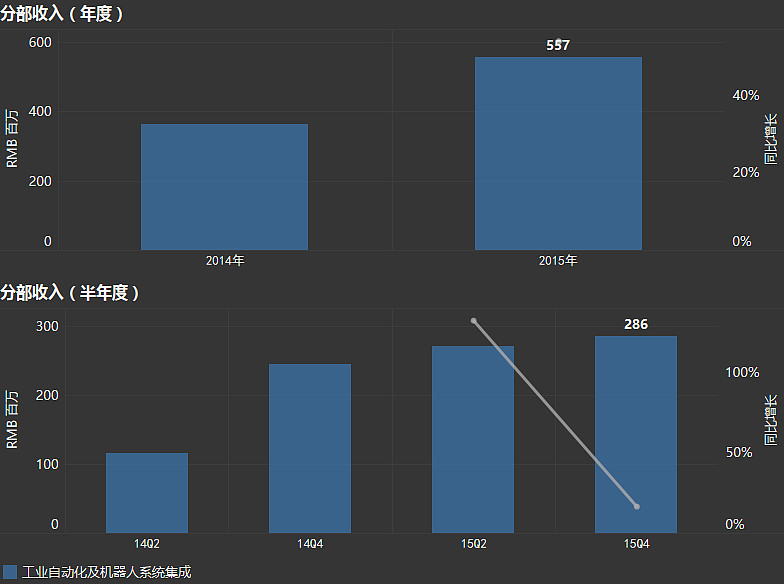

3)工业自动化及机器人:7%(提供整套解决方案,不限于汽车零部件,包括医疗和快消行业。知名客户包括博格华纳BORGWARNER、苏斯帕(SUSPA)、天合(TRW))

4)新能源动力控制系统:4%(为宝马供应电池管理系统,为特斯拉供应部分传感元器件,提供宁波新能源大巴的电容管理系统)

真正占主导的还是1)汽车电子产品;2)内外饰功能件。其中电子产品的毛利率较高。

而另外两部分业务:工业自动化及机器人和新能源动力控制系统还属于发展阶段。其中工业自动化及机器人的毛利率较高。

公司每部分业务增长都很较快。其中工业自动化和机器人是最有潜力的一块(并不局限在汽车零件这一领域),同比增长超过50%(除去汇率影响,同比增长80%,可见主要业务增长点在国外市场)。

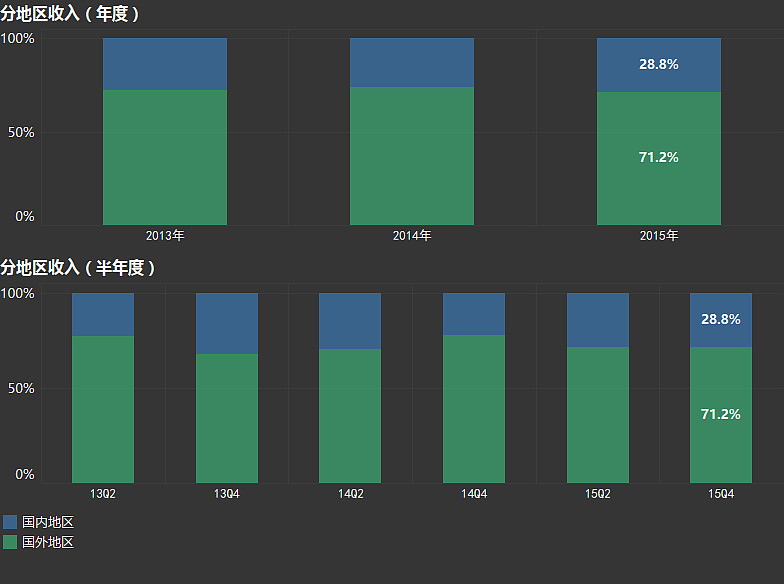

公司主要营收在境外(70%),国内毛利率为19%,国外毛利率为23.5%。众所周知,2015年中国的汽车行业并不景气,增速放缓(仅5%)。相反,欧美的汽车销量增速反而稍高于中国。不依赖中国市场,这也是均胜电子增长强劲的原因之一。

同时,公司的境外资产占比43.46%。(在国内企业中属于少见)。公司管理层的策略大致是:本地化运作,更好的配合厂商。“公司在全球主要低成本地区进行产能布局,实现了零部件产品本地化供货最大程度地配合整车厂商的生产运作,实现与整车厂商全球同步研发、同步生产、全球供应。”

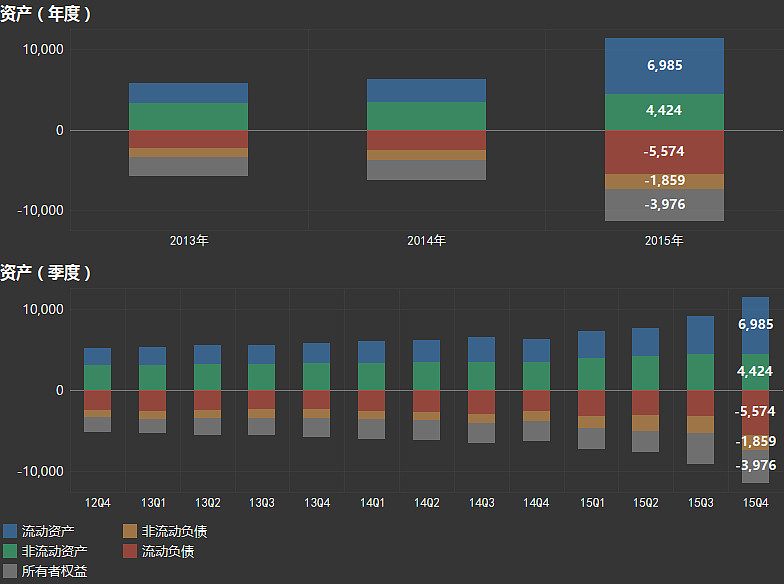

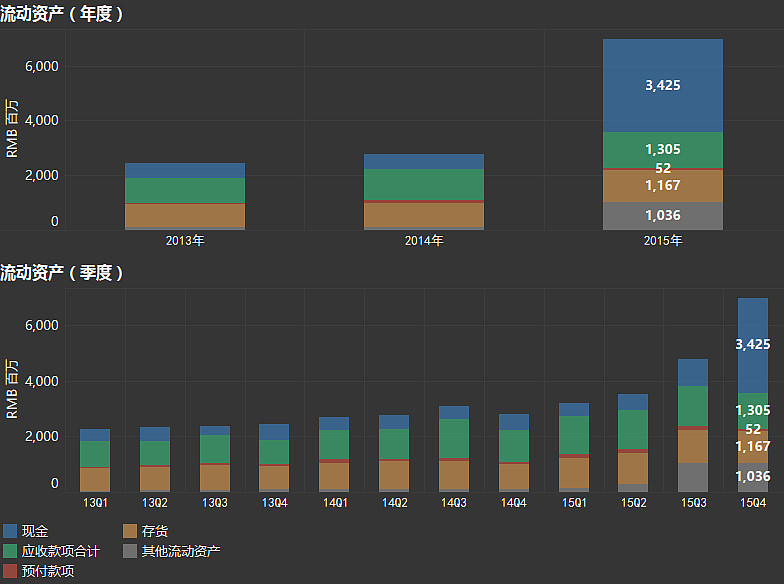

资产:

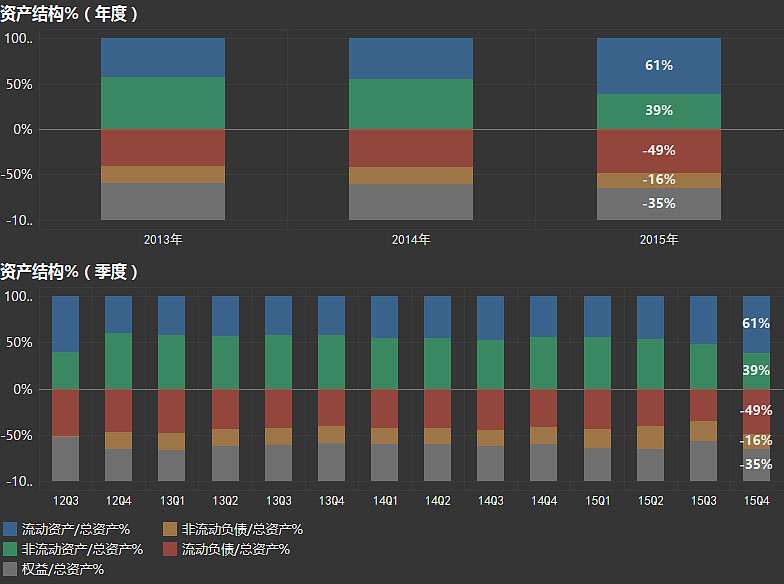

受到收购Quin 75%股权及融资活动影响(非公开发行股票、发行短融和中票),2015年资产规模同比增长82%。而资产结构方面,流动资产占比变大,负债占比变大。

公司在增发和收购方面不断有新动作,通过增发使总股本增加8.37%:

15年下半年以21.2元的价格增发5300万股,融资11亿左右,主要用于收购高端方向盘系统总成供应商Quin GmbH 的100%股权、均胜普瑞工业机器人项目。而根据四月初的公告,新一波的增发价不低于29.85元,融资额不超过86亿(但比去年年末的增发多了不少),主要目的在于收购KSS和TS道恩的汽车信息板块业务。

从政策上讲,鼓励企业走出去,收购境外的优质资产属于国家的导向之一。均胜电子希望通过这个契机,能够快速融资,收购境外公司,进行产业整合的思路是不错的。

2015年增发的钱在年末到帐,导致现金大增。

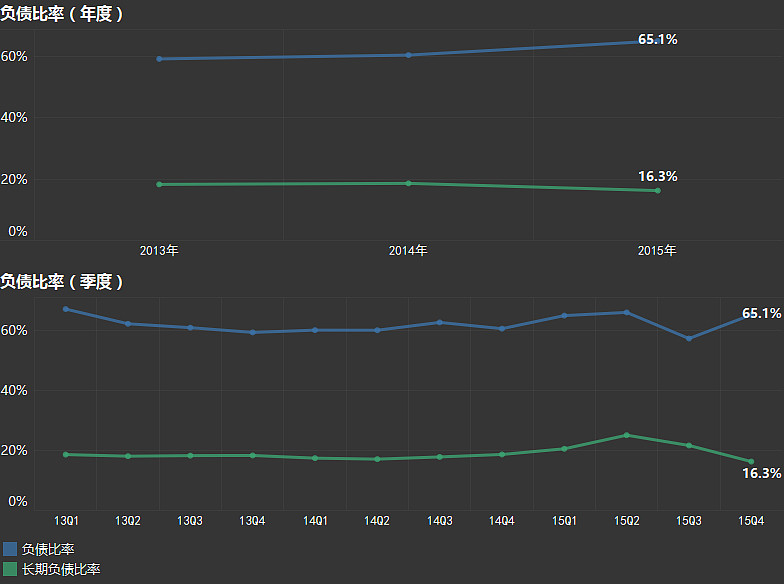

负债水平较高,但财务费用/收入占比在1%左右。故对营收没有什么影响。

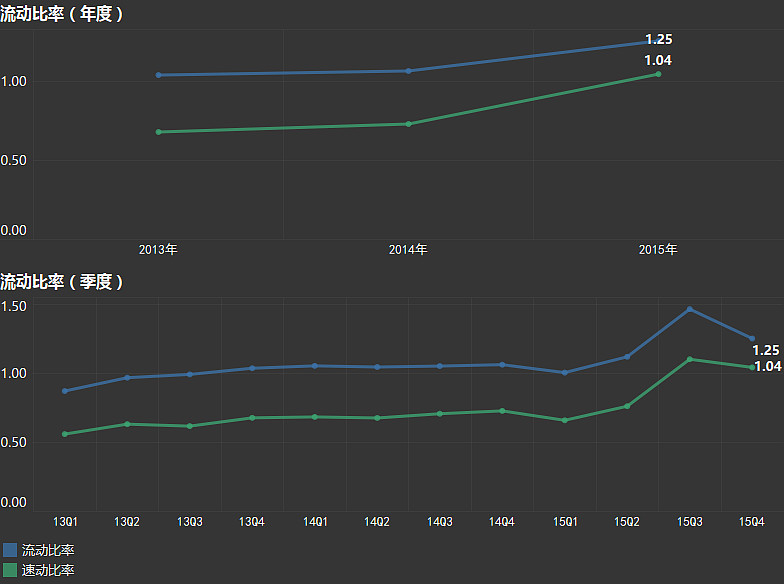

2015年的融资活动,让流动性趋好。

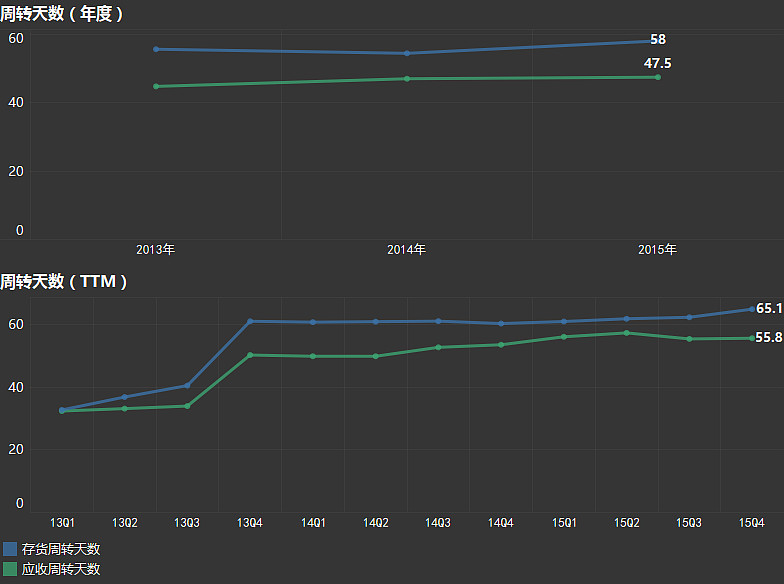

周转情况变化不大。

市场估值:

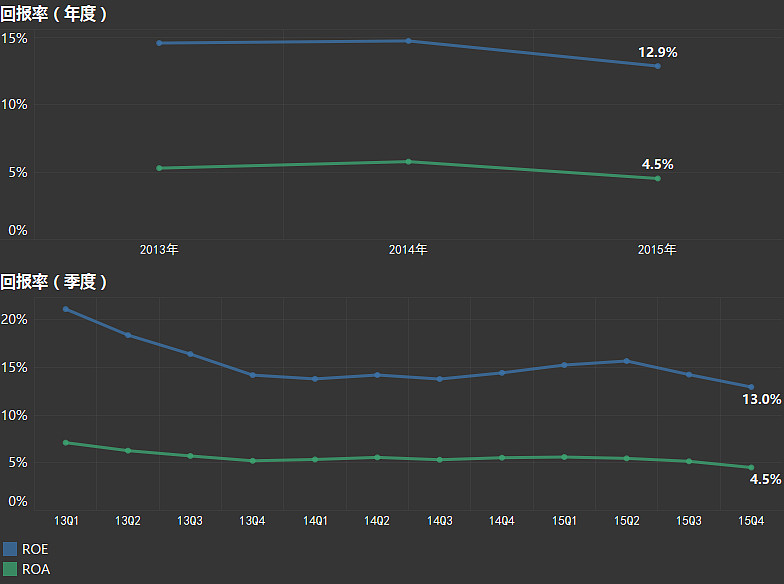

由于资产负债表规模扩大,回报率有所回落。

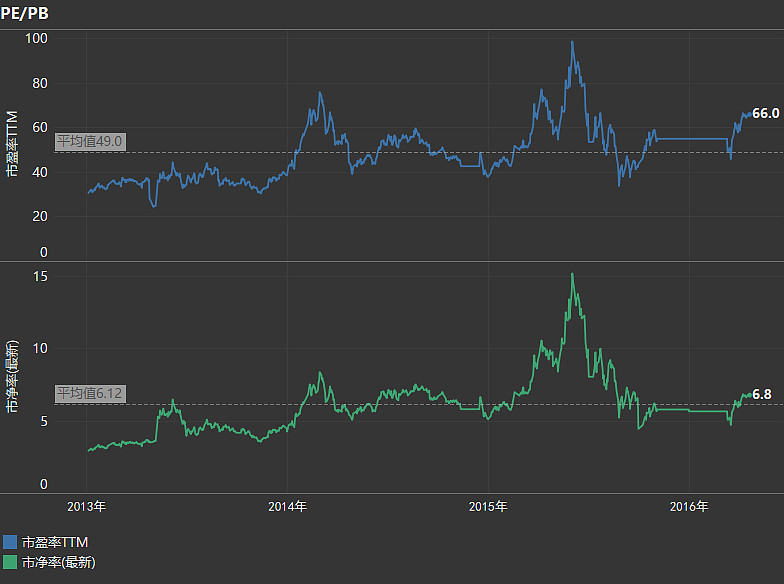

公司的市盈率一直处于较高的水平。目前的PE更是达到66倍之多。明显是市场的宠儿。

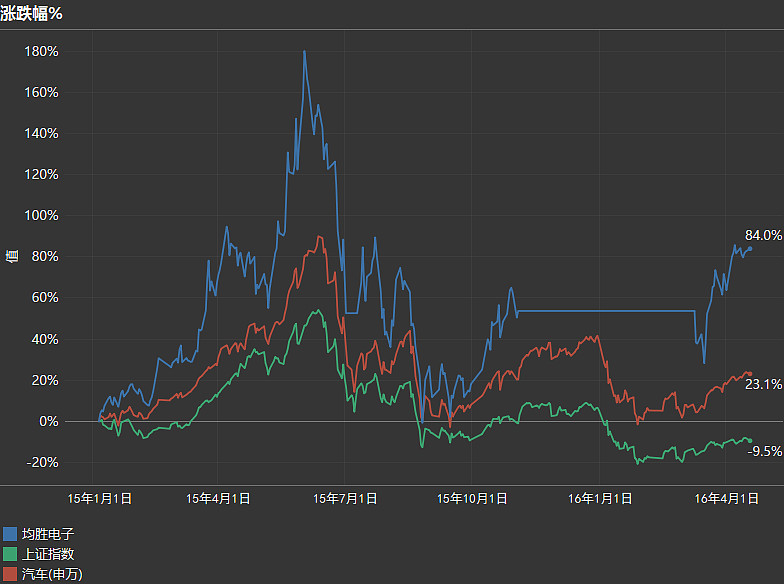

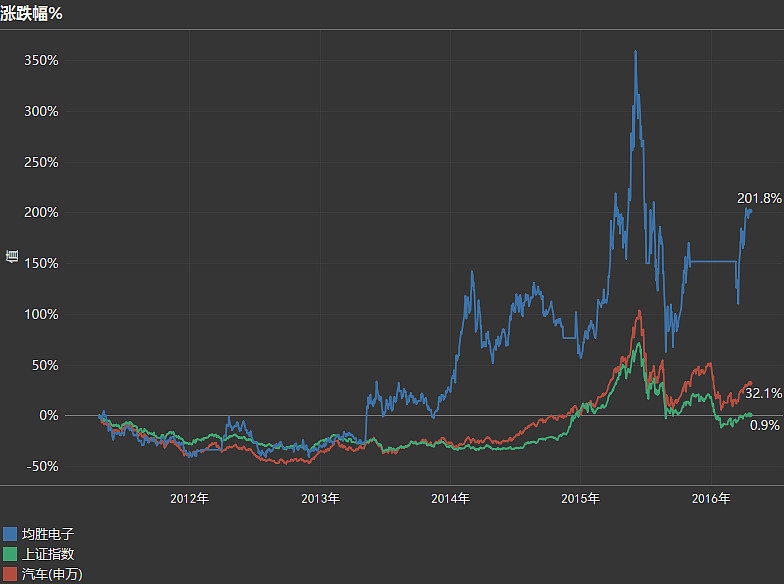

从短期(15年至今)到长期(5年),均胜电子远远跑赢大盘和行业。