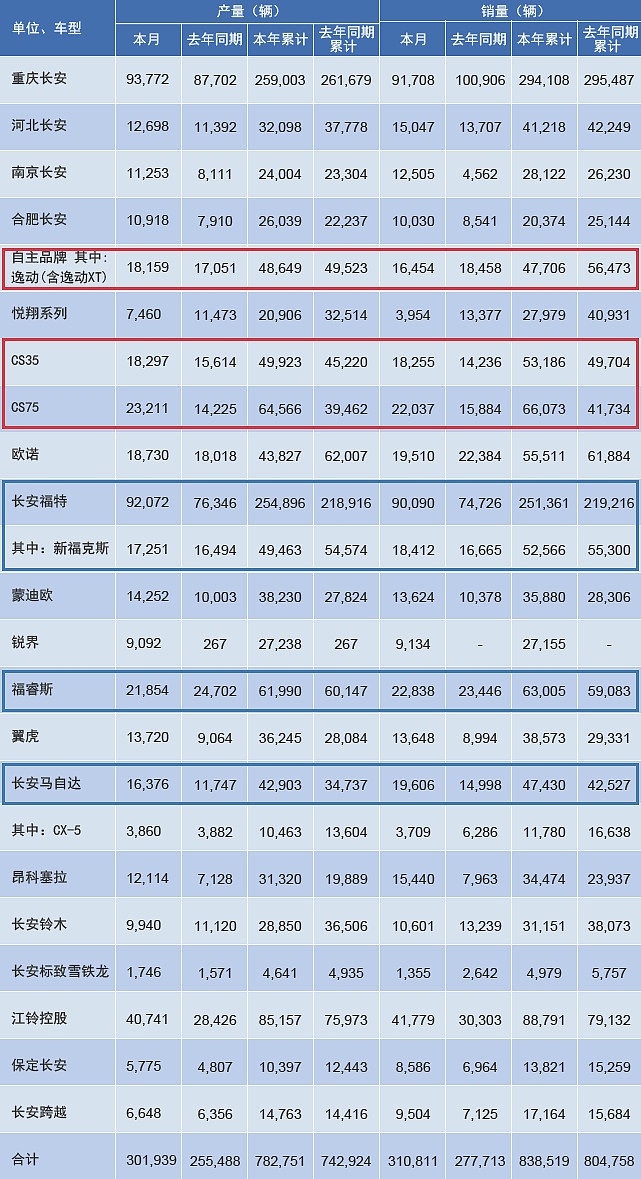

先看自主板块,逸动和欧诺同比去年有下降趋势,悦翔系列应该已经不再推了。CS35/75系列的SUV保持强势增长。再看合营联营,长安福特和长安马自达的产销增长都较快。

收入利润:

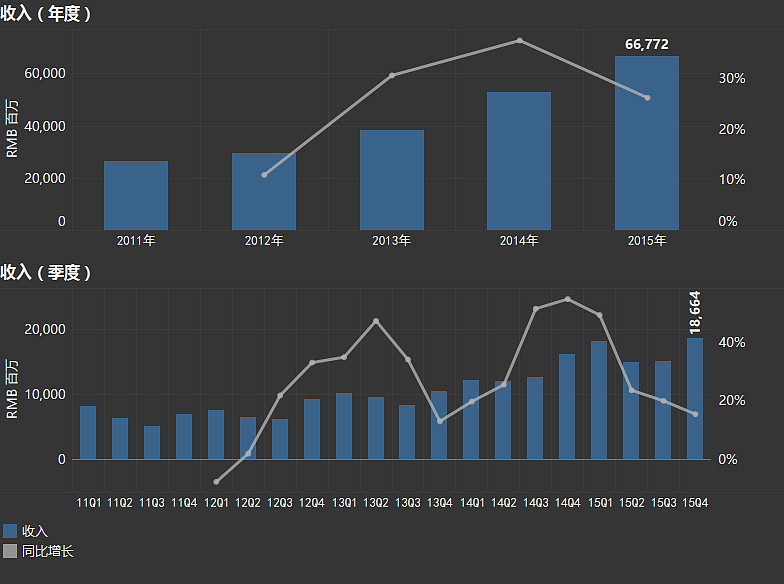

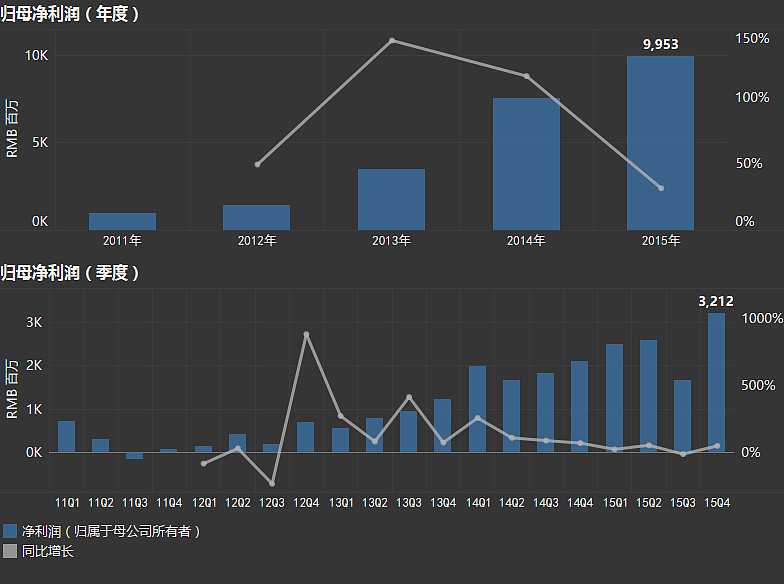

2015年年收入达到667.72亿,同比增长26%。其中第四季度收入达到186.64亿,虽为全年最高,但同比增速降至20%以下。归母净利润达到99.53亿,同比增长32%,但相比前两年,增速有所下降。其中第四季度归母净利润达到32.12亿,表现抢眼,尤其是在净利润低迷的第三季度之后。

引用年报中的话:

2015年,公司经营质量不断提升,创造现金能力增强,基本完成了董事会年初下达的经营指标,其中销售汽车277.7万辆。完成全年经营计划目标的95.76%;统计口径销售收入2256.08亿元(含合营企业100%收入),完成全年经营计划目标的90.24%,

合并报表收入667.72亿元,完成全年经营目标的113.17%。

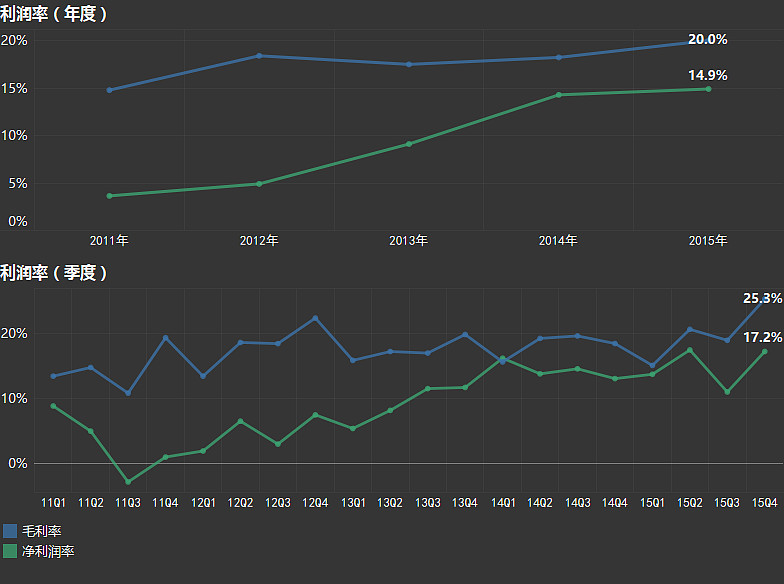

简单计算一下(用销售价格/销量),2015年每部车的销售价格为81200元左右,而2014年是86200元左右,一定程度反映了市场环境的恶劣。而并表收入反而增加,我猜想应该是联营合营中,长安股份占比较高的那几款车(核心车款)卖的比较好。

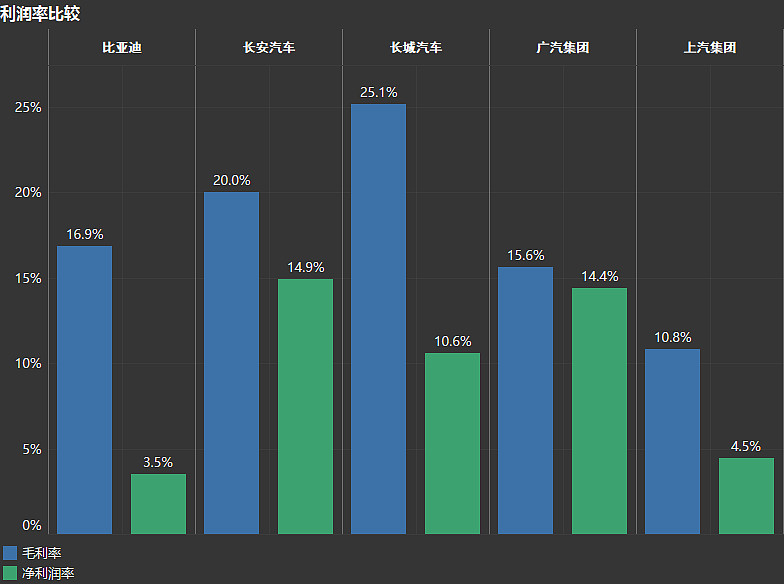

利润率:

虽然平均售价变低了,但居然没有影响毛利率和净利率,反而有上升趋势,特别是15年四季度的强势反弹。与同业的几大车企比较,长安的利润率属于行业中上水平。第四季度强势反弹的原因,值得深入思考。

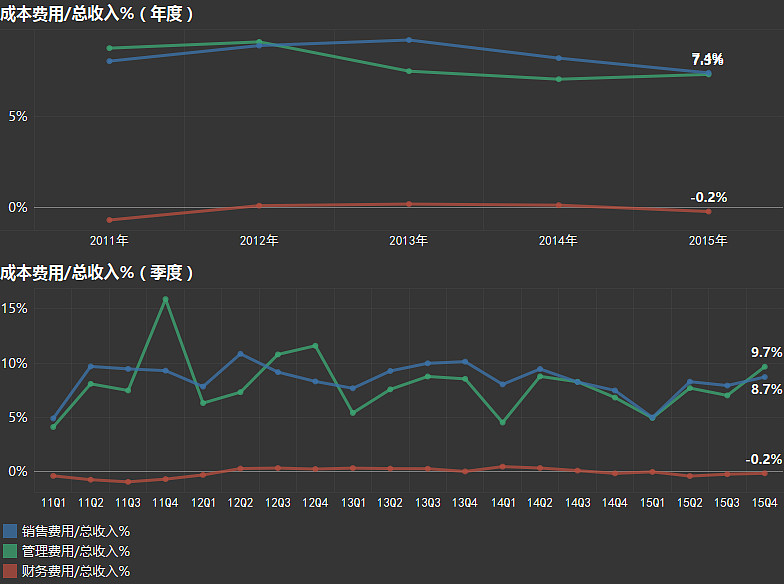

三费比例方面没有太多变化,没有什么财务费用。

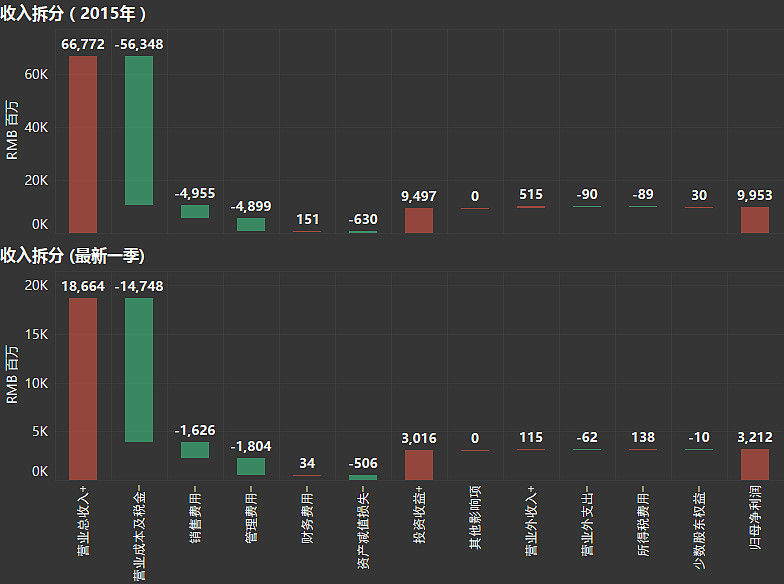

收入拆分:

除了传统的成本和三费之外,投资收益是较为重要的一项,即所谓的联营合营模式,贡献了盈利来源(95%左右)。自主板块(SUV为主)扭亏为盈,贡献了5%的净利润,算是业绩中的亮点。对于2016年,自主板块的增长是值得期待的。

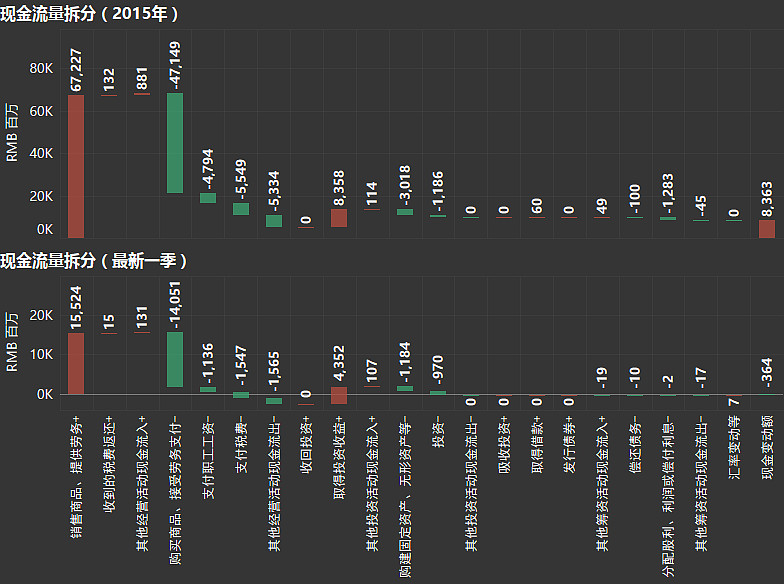

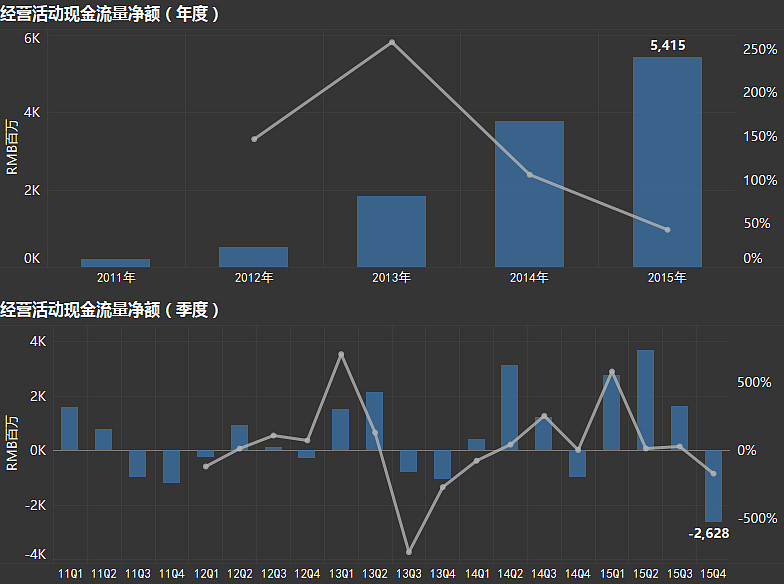

现金流:

销售商品所得的现金与收入基本接近,而比较净利润和经营活动流量净额,净利润较高,并且第四季度的经营活动流量净额负的厉害,显示收入“质量”值得注意。由于收入确认时点是转给经销商,第四季度的经营现金流量似乎有点微妙。

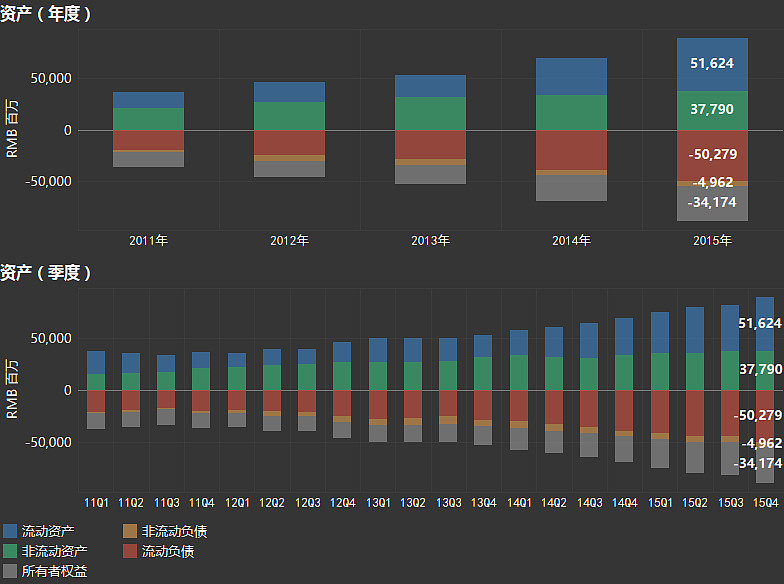

资产:

资产结构变化不大,流动资产比例有所提高。其中:

现金增加较多,同比增长86%,主要由于业绩提升和合资企业(长安福特为主)现金分红。并且2015年的投资活动并没有明显的扩张,看下一步长安会用余下的大把现金进行什么计划(无人车?新能源?)

固定资产同比减少4.5%,且占比减少。(反映投资活动平淡)

负债方面,应付职工薪酬同比增加47%,应付票据同比增加42%,主要受自主生产规模扩大的影响。

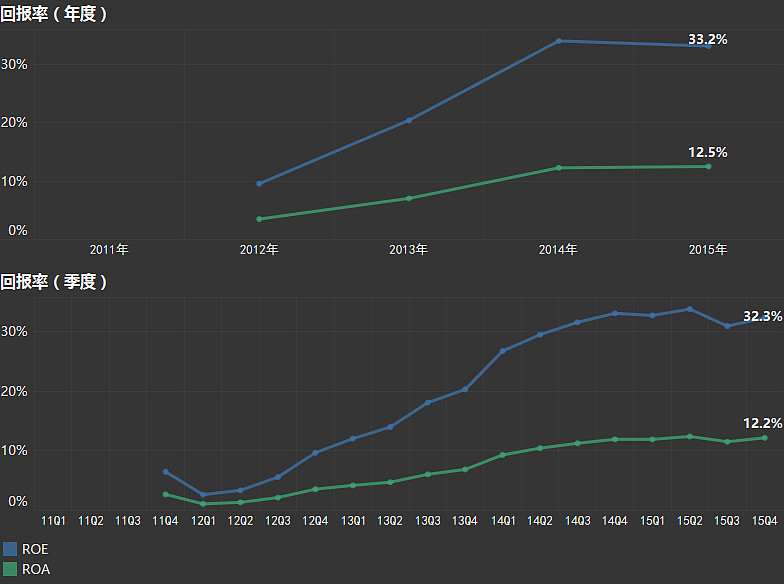

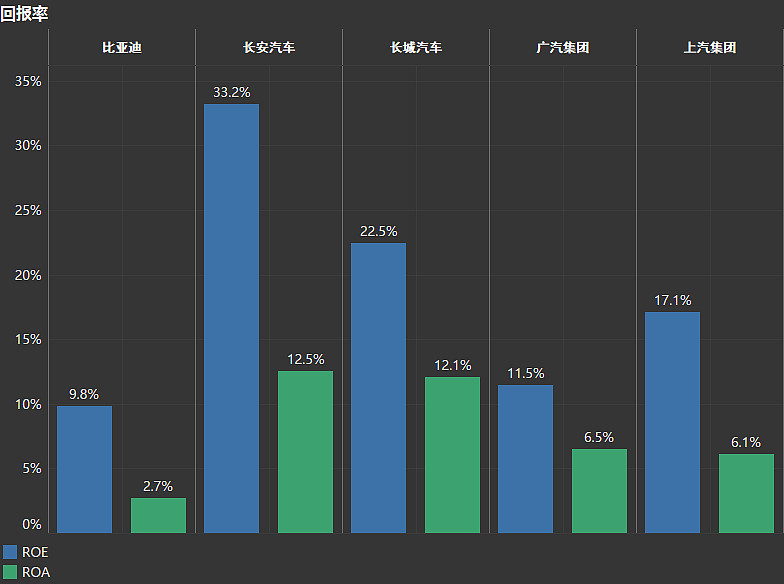

回报率:

回报率在同业中领先。

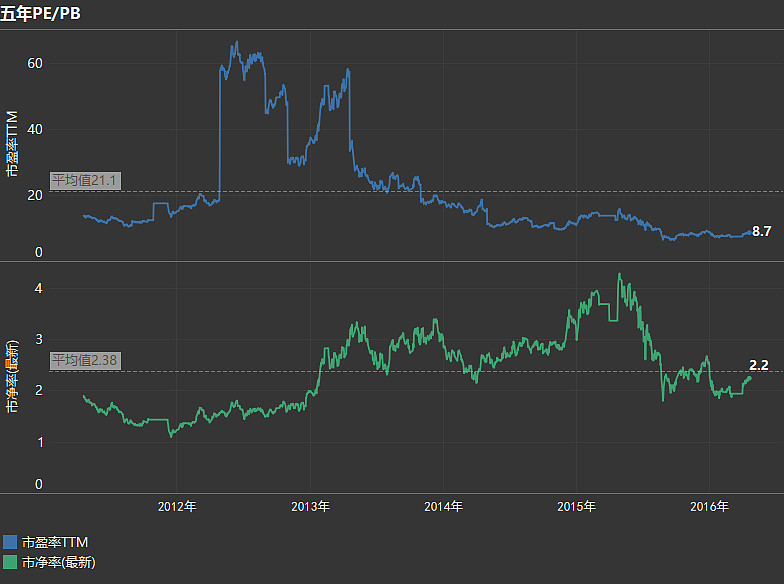

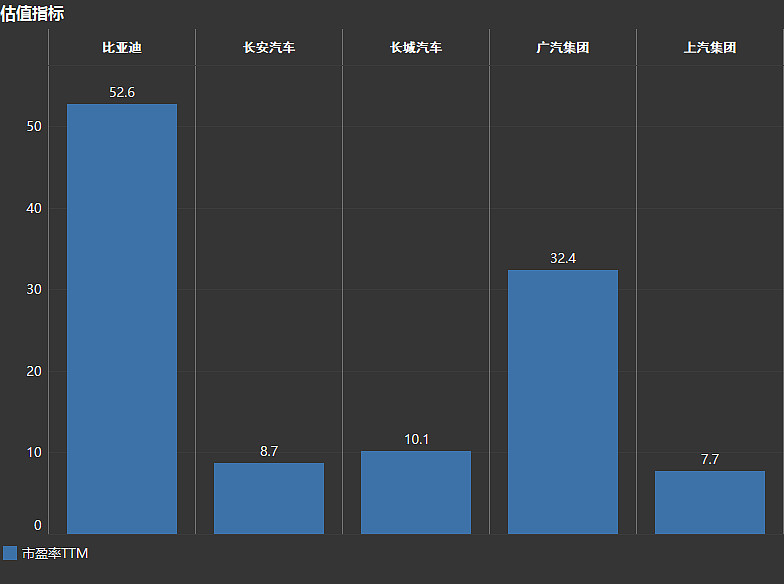

市场估值:

市盈率长期处于历史低点,在同业中也算较低的。

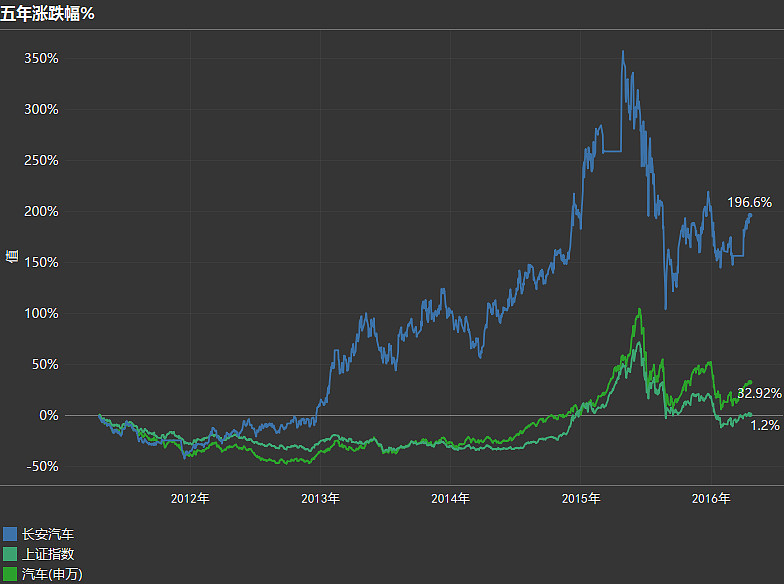

涨跌幅:

如果长期来看(5年),长安的走势是优于大盘和行业;但近一年多(15年至今),长安表现明显差于行业,比大盘都要差一点。

$长安汽车(SZ000625)$

@今日话题