翻看合盛硅业2023年年报,可以发现,合盛硅业的主营业务主要由两部分构成,一是工业硅,二是有机硅,两者的营收规模“半斤八两”。工业硅是有机硅的原材料,有机硅是工业硅的下游,合盛硅业之所以涉足有机硅的生产和销售,按照年报里披露的说法,“一方面工业硅业务为有机硅业务提供了充足的原料保障,另一方面有机硅业务的原料需求也起到了稳定工业硅销售的作用,从而为工业硅扩大生产,降低成本,获得规模优势奠定了基础”。

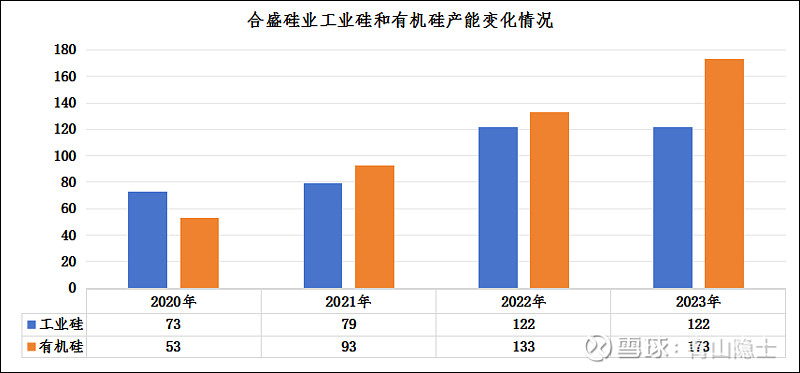

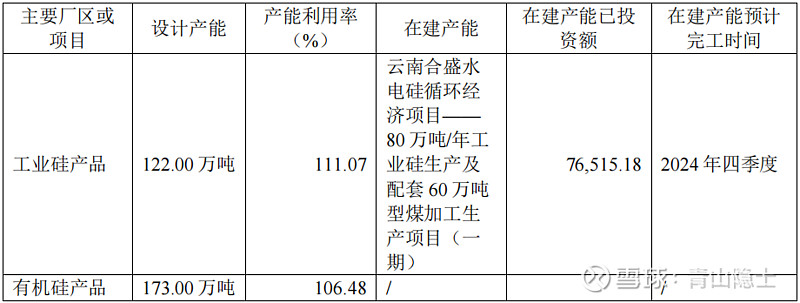

经过3年时间,合盛硅业的有机硅产能就从2020年底的53万吨增加至2023年年底的173万吨,翻了3倍多。根据2023年年报披露的数据,虽然合盛硅业的有机硅单体产能为173万吨,但是产能利用率为106.48%,这意味着合盛硅业的有机硅单体的年产量约为184.21万吨,这说明,合盛硅业的实际年产能预计在185万吨左右。按照如合盛硅业在其投资者互动平台上的说法,合盛硅业生产1吨有机硅单体大约需要消耗0.24吨工业硅,换言之,合盛硅业生产185万吨有机硅单体,需要消耗44.4万吨工业硅。

一般市场上很少有针对有机硅单体的报价,绝大多数都是有机硅DMC的报价,有机硅单体产能和有机硅DMC产能的换算比例为2:1,也就是说,像合盛硅业的173万吨的有机硅单体产能,对应着大约86.5万吨的有机硅DMC产能。

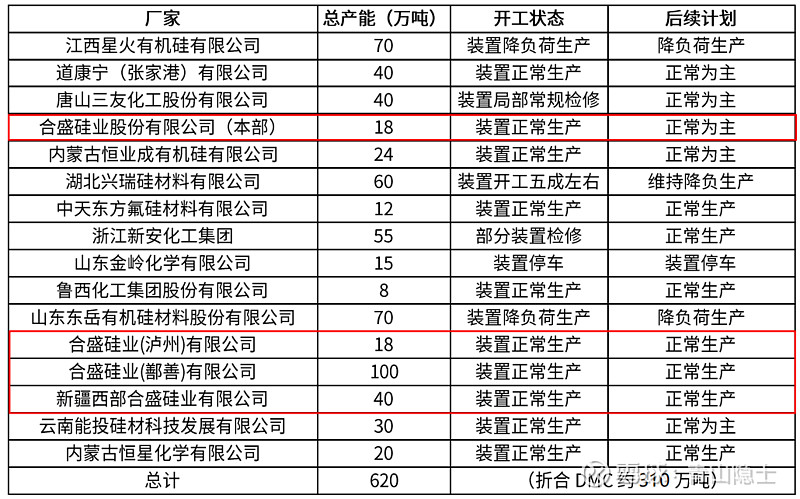

从上图(来自于国贸期货,经与合盛硅业确认,与实际情况有出入)可以出来,和盛硅业有机硅的产能分布,分别是浙江20万吨、四川13万吨、新疆140万吨。

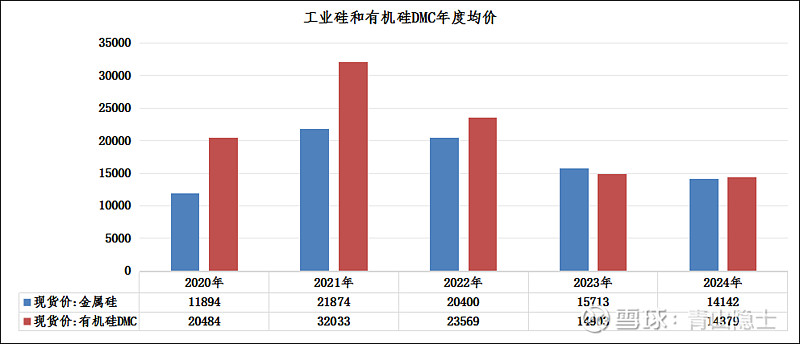

从价格走势看,如果的工业硅、有机硅MDC基本上粘合在一起,2023年,合盛硅业工业硅的毛利率为29.48%,有机硅的毛利率为9.37%,如果按照上图,工业硅2024年的年度均价比2023年下跌了10%,有机硅2024年的年度均价比2023年下跌了3.5%,因此,2024年开年至今,合盛硅业的工业硅的毛利率大约19.5%左右,有机硅的毛利率大约11.4%左右(虽然产品端有机硅价格下降,但是原材料端工业硅降幅更大,因此,毛利率反而上涨)。

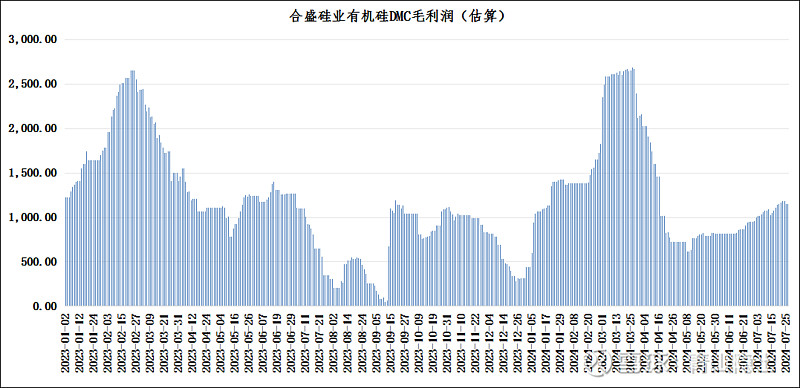

根据以上数据,还可以推算出,合盛硅业2023年工业硅的生产成本(不含税,下同)约为10739元/吨,有机硅DMC的生产成本约为12058元/吨,按照7月26日的工业硅、有机硅现货价(不含税)10735元/吨和11752元/吨(考虑到工业硅降价,有机硅DMC的生产成本10599元/吨),也就是说,工业硅的售价已经下跌至盈亏平衡线附近(毛利率约等于0),但是有机硅的毛利润依然为正,毛利率在10%左右。

根据中商情报网提供的资料,有机硅的下游用途包括建筑行业(占比16.3%)、电子电器行业(占比21.2%)、电力/新能源行业(占比17.3%)、纺织行业(占比9.5%)、医疗护理行业(占比8.7%)等,虽然建筑行业的需求萎缩较大,但是电子电器、电力/新能源等行业仍处于景气度上行阶段,因此,有机硅的总体需求仍处于缓慢上涨的趋势里,因此,有机硅行业的毛利率并没有出现像多晶硅行业的由正转负的情况。

因此,有机硅行业并没有出现像多晶硅行业库存高企的问题,因此,我认为,多晶硅的产能过剩,并不代表整个硅产业链的产能过剩,至少工业硅下游的有机硅、硅铝合金的需求尚可,这两个工业硅下游行业的毛利率目前依然是正数。

$合盛硅业(SH603260)$ $硅宝科技(SZ300019)$ $东岳硅材(SZ300821)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。