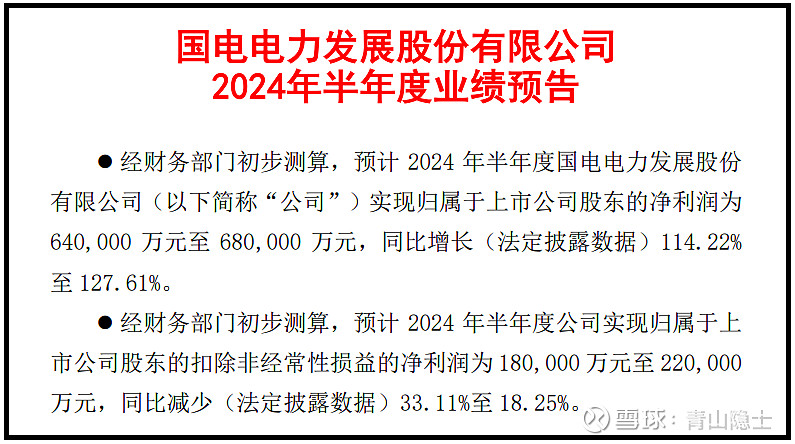

说实话,国电电力2024年半年度业绩预告,第一眼,很亮眼,2024年上半年归母净利润约为66亿元,同比增长120.92%;第二眼,很懵逼,2024年上半年扣非净利润约为20亿元,同比减少25.68%。

归母净利润大增,扣非净利润大减。这是怎么回事?这是每个国电电力投资者很想知道的问题。

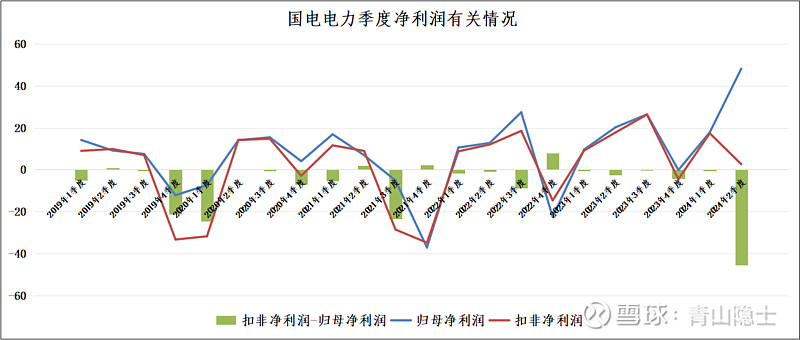

一、国电电力季度净利润情况

从2019年至今,多数情况下,国电电力的季度归母净利润和扣非净利润保持着同步性,不过,也存在若干年份,季度归母净利润和扣非净利润的差距较大,这些季度分别是2019年4季度、2020年1季度、2021年3季度,然后就是2024年2季度,前几次的“归母净利润-扣非净利润”的差值都是20多亿元的规模,这次远超以往,达到了45.5亿元的规模,主要原因出售国电建投50%股权的投资收益导致的。

根据公告显示,转让出售国电建投50%股权的投资收益大约有43.87亿元,基本上和“归母净利润-扣非净利润”的差值对上了。

二、国电电力2季度扣非净利润情况

唯一让人无法理解的是,为什么国电电力2季度扣非净利润只有2.635亿元呢?

国电电力的业绩交流会,管理层给出了解释,“考虑到子公司投资收益较多且已充分提取,公司决定调整减值策略,在每个季度梳理资产情况,根据可能产生减值迹象进行评估,以便更好地反映资产状况及预期管理要求,确保业绩平稳”,简单地说,就是出售国电建投50%股权的投资收益较高,为了平滑季度利润,国电电力把可能的资产减值一次性计提了。

如果不是管理层解释,我还以为公司经营层面出现啥问题了。毕竟2024年上半年,受全社会用电量增长、来水增加以及新能源装机增长影响,公司水电、新能源发电量同比增长。

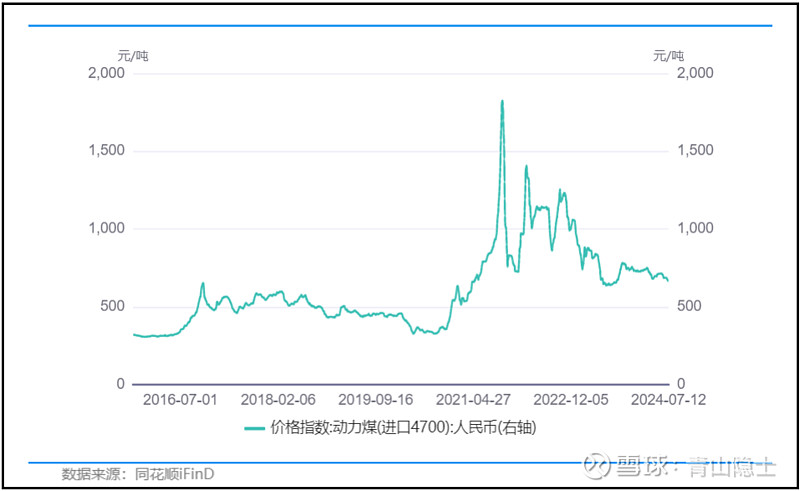

火电呢,根据同花顺iFind提供的进口动力煤价格数据,2024年2季度煤炭价格同比下跌,这对于国电电力的火电板块的业绩也是利好的。

在火电、水电、风电等都是利好的情况下,业绩突然崩了,这换谁,谁能想通呢?

三、小结

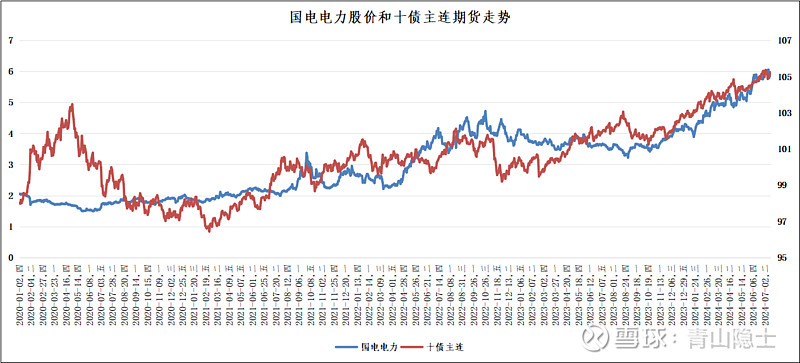

不过,现在国电电力的股价反正也不怎么看业绩,只要马马虎虎过得去,不要爆雷就行。从下图看,目前国电电力和国债期货的走势基本上都重合了,不知道算是幸运还是不幸。

说实话,本来我买国电电力,并不指望赚取暴利,大概每年稳稳地赚个10%至20%的收益率,就相当满意了——毕竟电力股属于公用事业类,不可能指望像成长股那样子波动那么大。结果,从年初至今,国电电力已经涨了40%多了,涨得我都有点心理发虚!林园说,怕高都是苦命人!然后,用眼角余光瞥了一眼我。

$国电电力(SH600795)$ $国投电力(SH600886)$ $长江电力(SH600900)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。