2023年,长安汽车的名气很大,之所以很大,是因为长安汽车和华为关于车BU的入股协议,虽然诸多事项不确定,包括入股比例、入股金额都不明朗,但是这个事情应该是确定的,只是不一定如市场预期的那么惊艳而已。

我们从长安汽车的2023年财报入手以及2023年以来的月销量变化,看看长安汽车的投资投资成分如何。

一、2023年的主营业务收入

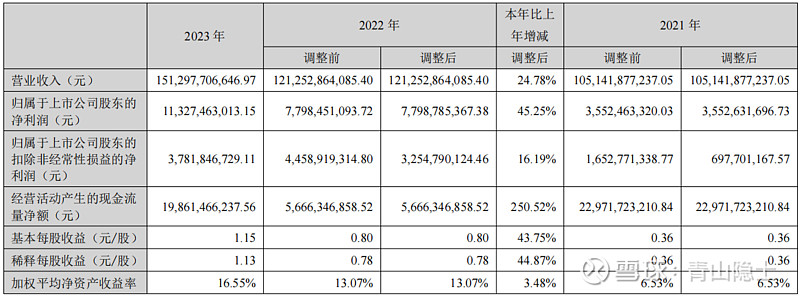

相较于2022年,长安汽车在2023年实现了显著的业绩增长。其营业收入达到了1512.98亿元,比去年同期增长了24.78%。同时,公司经营现金净流量也大幅增长,达到198.61亿元,同比激增250.52%。在这一报告期内,归属于公司股东的净利润增长至113.27亿元,同比提升45.25%。在扣除非经常性损益后,公司的净利润也实现了16.19%的同比增长,达到37.82亿元。这一系列的业绩增长主要得益于公司销量规模的扩大和经营质量的明显改善。

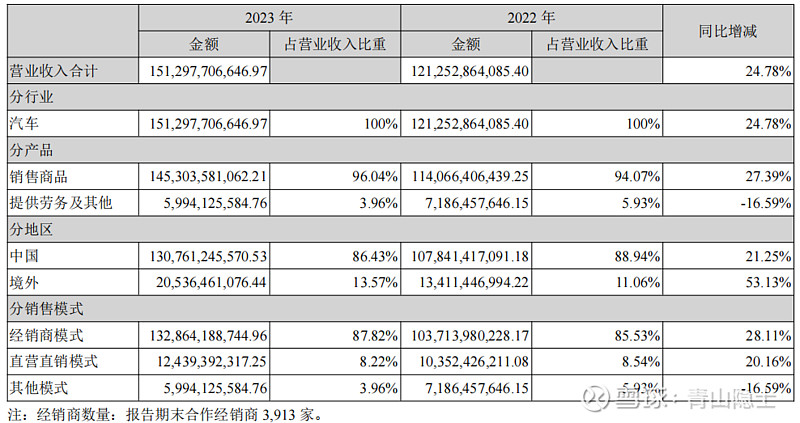

分产品看,长安汽车销售汽车的收入占比为96%,提供劳务及其他占比约为4%,还是以生产销售汽车为主的。分地区看,长安汽车的在华销售规模占了86%,境外占了14%。分销售模式看,经销商模式占了88%,直营直销模式占了8%,其他模式占了4%。

好像看不出来什么,我们再接着往下看。

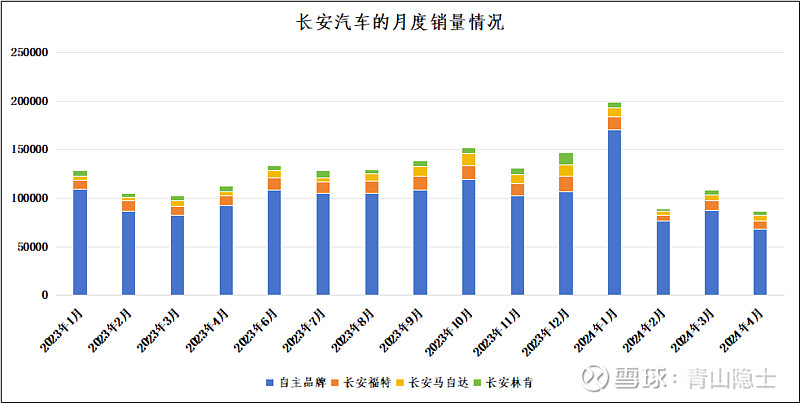

二、旗下车型月销量

长安汽车,虽然上次也闹出了“灵魂论”的闹剧,但是,实话实话,长安汽车还算是有骨气的一家车企,从自主品牌和合资品牌的销量就看出来了,长安汽车还是“以我为主,为我所用”的一家有想法的车企。

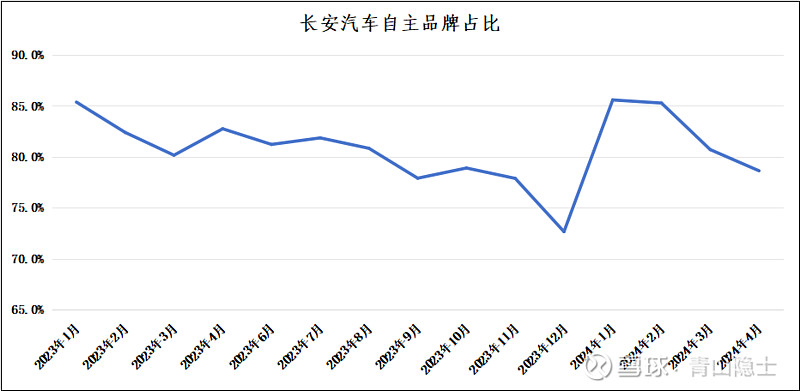

长安汽车自主品牌的占比基本在80%左右,虽然,长安汽车也和国外的车企合作,但是销量一直一般般,像长安福特、长安马自达、长安林肯等合资品牌,月销量一般都是几千左右,偶尔有几个月超过1万。更别说前几年,和日本铃木合作的闹剧了,日本铃木不得不1元出让股权。说实话,能够把合资品牌搞黄,也算是长安汽车的本事,在如今的国产化浪潮中,长安汽车才能保证自己尽量不被影响。所以,长安汽车强调自主可控,说实话,我们应该认为他是知行合一的,不像有的车企明明销量主要靠合资车,还强调“灵魂论”。

不怕这个车企有性格,就怕这家企业言行不一致。长安汽车显然不是这样。

三、长安自主品牌分析

既然我夸了长安汽车的骨气,那么长安汽车有没有问题呢?自然也是有的,长安汽车最大的问题就是长安汽车的自主品牌主要都是低价车,售价集中在4.69万元至21.69万元之间。这个价格,说得好听的,是卖老百姓开得起的车,说得难听点,就是直面比亚迪“价格战”的炮口,在比亚迪今年掀起的“电比油低”的内卷中,长安汽车的销量可以说是下滑得很厉害。

都说比亚迪的价格战卷的是合资品牌,其实低价国产品牌也会受到打击。

四、小结

因此,长安汽车的喜忧参半吧!好的是合资占比低,在国产化浪潮下不至于被拍死;坏的是自主品牌价格低,容易被比亚迪的电车价格战打得连连后退。

长安汽车需要破局啊!向哪里去,怎么走?这是一个大的战略选择!

$长安汽车(SZ000625)$ $赛力斯(SH601127)$ $东风汽车(SH600006)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。