说起来,我一个投资火电股的,似乎来聊怎么投资水电股,有班门弄斧之嫌。不过,随着我对于重资产投资的个股的研究不断深入,我发现,像华能水电这样子的水电股,确实有一些投资技巧可言。

一、水电股的投资特点

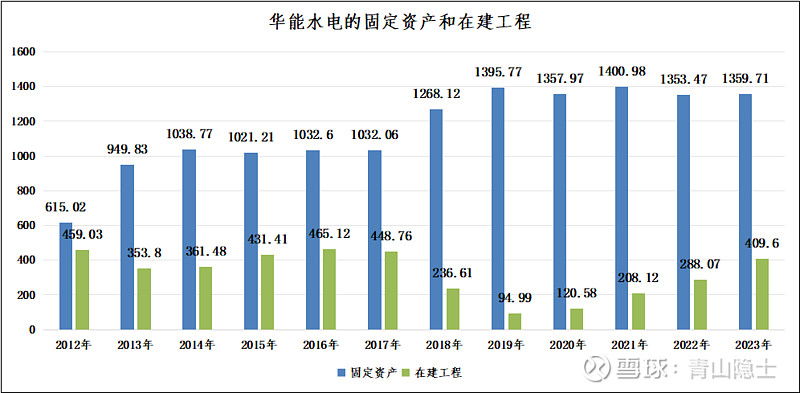

2024年1季度报披露,截至2024年3月底,华能水电的总资产为1966.81亿元,固定资产合计为1345.71亿元,占比为68.42%。说华能水电是重资产,一点都不为过。我在《华能水电2023年年报简析》一文中,提到过,华能水电的固定资产中,2/3是“房屋及建筑物”,折旧年薪为30年左右;1/3为“机器设备”,折旧年薪为9年左右。

那么,平均每年的折旧率大概是多少呢?折旧年薪为30年的“房屋及建筑物”的年折旧率为3.33%,折旧年薪为9年的“机器设备”的年折旧率为11.11%,那么,不考虑新增固定资产的情况下,前9年的固定资产的年平均折旧率为5.92%左右;后21年的固定资产的年平均折旧率为3.33%左右。

前9年和后21年的折旧率相差了2.6%左右,这意味着,华能水电的总资产收益率前后相差了2.6%左右,考虑到华能水电的资产负债率约为63.5%左右,也就是,华能水电的净资产收益率前后能够相差7.8%。

二、固定资产和股价表现

说实话,谁都不喜欢一直投钱的企业,按照巴菲特的理论,需要持续不断地追加投资的企业,要么赚的是假钱,要么迟早会增发股份稀释现有股东的权益,只有那些持续有现金流流入的企业,才是真正的好企业。

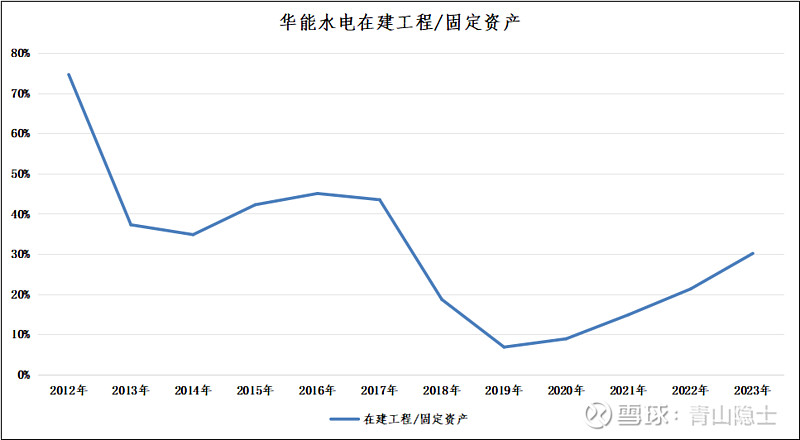

固定资产和在建工程,需要放在一起分析,主要原因是在建工程未来一定会转成固定资产。也就是说,如果在建工程/固定资产的比例高,未来固定资产肯定会在在建工程完工的某个时间点,变成固定资产,比如说2015年至2017年连续三年的在建工程高达400亿元以上,在建工程/固定资产的比例也超过40%,这说明,肯定有新的水电站开工了,2018年至2019年陆续建成,在建工程快速缩减至100亿元以下,固定资产涨了350亿元左右,这里就需要每年多产生21亿元的折旧。

一般来说,刚建成的固定资产当年或者第二年发的电不可能消化得那么好,所以,往往都会有一个业绩不达预期的年头。这个时候就是股价的低谷,也就是可以抄底买入的时机。

三、小结

很显然,这两年,华能水电又开始大规模投资一些新的电站,我没有细看,也许是水电,也可能风光。但是,一旦建成,肯定也会有那么几年不好的时候,因为在建工程一旦完工,马上就需要开始巨额折旧,这个对于业绩的打击还是比较大。

不过,这个时候,如果股价下挫,或者震荡萎靡,确确实实是抄底良机。谁说长牛的水电股没有周期的?万物皆周期,就看你能不能发现了!

$华能水电(SH600025)$ $国电电力(SH600795)$ $长江电力(SH600900)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。