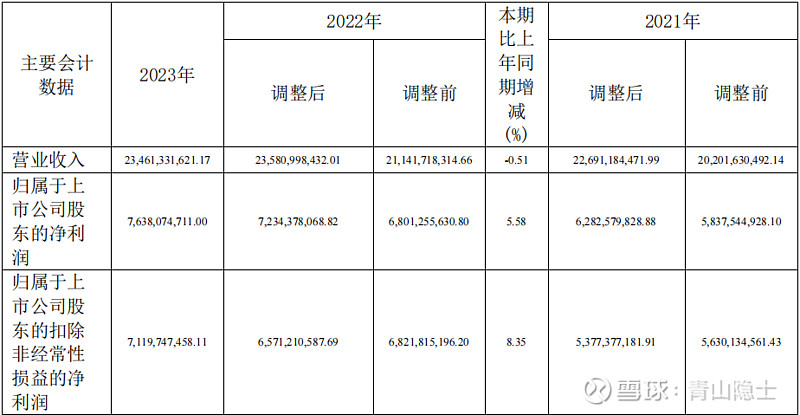

翻看华能水电的2023年年报,可以大致了解以下信息。2023年,华能水电凭借2753万千瓦的装机容量,发了1071亿千瓦时的电,比2022年少了4%。营收和净利润方面,华能水电2023年的营业收入约为235亿元,虽然比2022年少了0.5%,但差距不大;2023年的归母净利润约为76亿元,比2022年多了5.58%;2023年的扣非净利润约为71亿元,比2022年多了8.35%。

简单来说,虽然发电量少了点,但华能水电去年的营收并没有减少,尤其是归母净利润和扣非净利润都有所增长。

一、主营业务情况

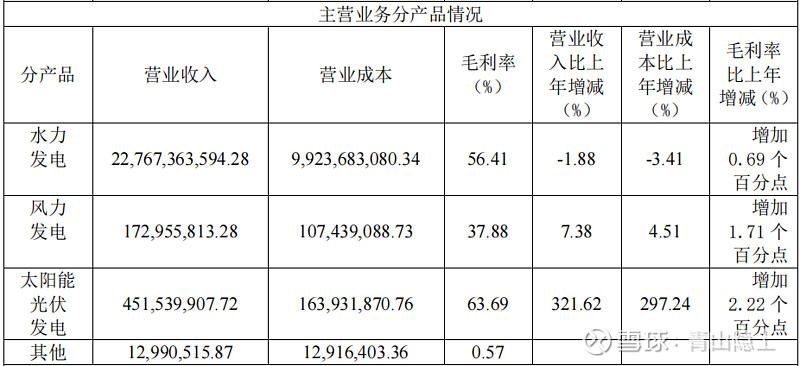

华能水电,“人如其名”,确确实实主要是水电。2023年,华能水电的营业收入为227.7亿元,占营业收入的比例为97%。至于风电、光伏等发电板块的营业收入占比不到3%。

毛利率层面,主营业务的毛利率大约是56.41%,风电的毛利率约为37.88%,光伏发电的毛利率大约是63.69%,加权计算,可以求出华能水电2023年的整体业务的毛利率大约是56.36%。

这么高的毛利率,难怪有“水电多牛股”的说法,也不足为奇了!

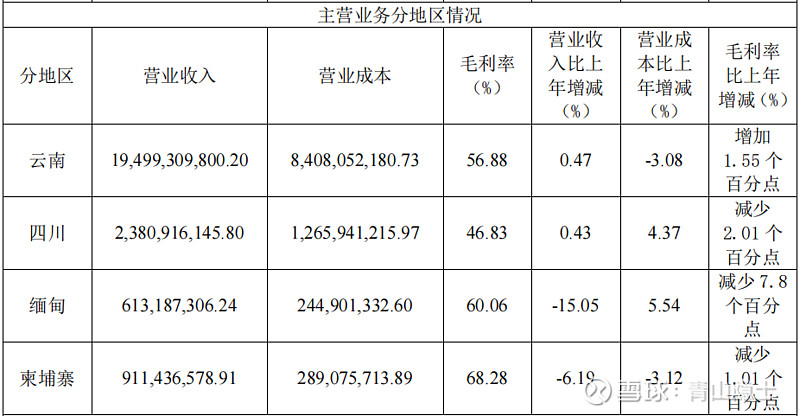

主营业务分地区情况可以看出来,华能水电的主要收入来自于云南的澜沧江,2023年,来自于云南的电力收入约为194.99亿元,占了营业收入的83.11%。所以,“华能水电是专注澜沧江水能和新能源开发的国内顶尖电力企业”的说法,准确到位。而且,从2024年1季度的毛利率看,华能水电的毛利率为51.72%,高于长江电力的48.14%。华能水电确实做到了以整个澜沧江流域为单位,高效、综合地利用资源,是电力开发的科学建设和集中控制的佼佼者。

二、产销量和成长性

2023年,华能水电发电量比2022年少了4%,主要是因为几个原因。首先,2023年初澜沧江的水量就少了很多,导致上半年发的电就少了四分之一。到了7至9月,澜沧江的水又比往年多了很多,所以第三季度的发电量又增加了大约四分之一。不过,到了汛期末,小湾和糯扎渡两个水库要开始蓄水,所以有些水没有用来发电,而是存起来了。总的来说,虽然有时水多有时水少,但是华能水电一直在调整,确保电力供应稳定。

说实话,依靠来水的多少,无法获得长久的成长性,所谓量价齐升,还是要靠装机量的持续稳定提升才行。

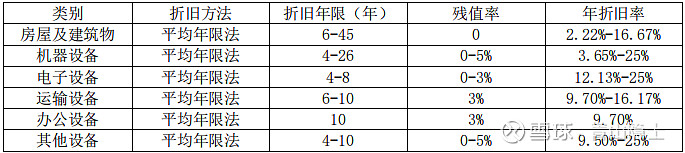

以最新的2024年1季度的财务数据为例,华能水电的在建工程为53.50亿元,固定资产合计4403亿元,在建工程/固定资产的比值1.2%左右,按照年报披露的固定资产的折旧方法,感觉似乎维持当下的固定资产规模似乎都有点困难,谈成长性似乎有点奢侈。

固定资产中最大的两个项目就是“房屋及建筑物”(2/3)和“机器设备”(1/3),房屋及建筑物的折旧时间为30年左右,“机器设备”的折旧时间为9年左右,大家无非是在等一个临界点,就是水电站建成以后,9年期满,“机器设备”的折旧计提完,净利润就有会有突变的点。

三、小结

水电,说实话,我研究得比较少。一开始也是因为研究国电电力才会顺带涉及水电,专门研究一只水电股还是第一次。

$华能水电(SH600025)$ $国电电力(SH600795)$ $长江电力(SH600900)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。