国电电力,作为国家能源集团的核心电力平台,融合了火电、水电、风电和光伏等多种能源形式,实现协同发展。国电电力变化的起点,源自于2017年原神华集团与原国电集团的合并,获得了独一无二的“煤电一体化背景”。至2023年底,国电电力的控股装机容量已达10556万千瓦。

国电电力的独特优势在于其多板块业绩的互补性,这不仅提升了业绩的稳定性,而且大渡河水电项目的稳健现金流与煤电一体化的成本优势共同增强了公司的风险抵御能力,使其业绩能够抵御经济周期的波动。

一、2023年年报

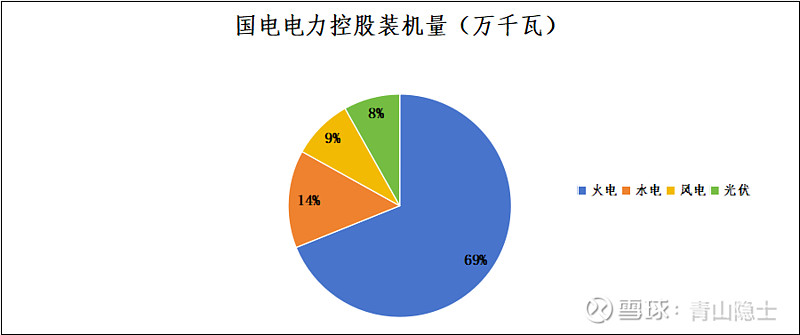

分析国电电力,绕不开火电,占比超过70%的火电控股装机量,决定了火电对于国电电力具有举足轻重的影响。火电中,煤机占比超过98.5%,因此,我们就以煤电代指火电了。

我们都知道,近年来,尤其是在新冠疫情后,美联储大放水,全球以煤炭为代表的大宗商品纷纷开启翻倍上涨的模式,导致火电“翻一度电,亏一度电”,火电的上网电价从上下浮动10%变成上下浮动20%,各地基本上都启动了火电价格一浮到顶的格局,像江苏、浙江、安徽、上海等长三角地区直到去年为止,基本上也是继续执行上浮20%的火电上网价格。

也就是说,2023年,国电电力的火电上网电价为0.46128元/度,倒推火电的基准价约为0.3844元/度。火电2023年的发电量为3710.05亿千瓦时,上网电量按照发电量的95%估算,约为3523.19亿千瓦时。将火电的净利润除以上网电量,可以求出度电利润为0.02419元/度,约为上网电价的5.24%,也就是说,一旦火电价格有所松动,火电板块极有可能再次陷入亏损。

这个担心不是杞人忧天,广东就出现了火电价格松动的情况,因此,广东的火电发电企业粤电力A从最高点的8.24元/股跌到了最低的4.31元/股。

毕竟2023年的归母净利润合计56.09亿元,火电板块30.69亿元,占到了54.72%,确实让人放不下心来。

二、2024年1季度报

国电电力2024年1季度的营业收入为455.6亿元,同比基本持平;归母净利润为17.85亿元,同比增加88.62%。据了解,火电的综合电价基本上和去年差不多,主要是因为容量电价的加持。

之所以在营业收入没有增加的情况下,净利润出现暴涨,是因为煤价同比大跌导致的。

2023年1季度,进口的动力煤季度均价为857.97元/吨;2024年1季度,进口的动力煤季度均价为732.03元/吨,同比下降了125.97元/吨。根据国电电力年报披露的资料,“全年(2023年)共采购原煤1.84亿吨,其中长协煤总量1.74亿吨,占比94%”,如果以年度1.84亿吨、季度0.46亿吨作为计算基数,考虑到国电电力的长协煤比重较高(假设国电电力吨煤价格下降幅度约为市场煤价格下降幅度的50%),那么,2024年1季度,国电电力的煤炭成本下降了约28.97亿元左右,增加归母净利润约7.82亿元。这个与国电电力2024年1季度归母净利润的同比增加值几乎相同。

三、小结

现在需要考虑的问题就是,一是煤炭价格继续下跌的情况下,火电价格是否会松动,理论上讲,电价年度长协价格是不会变化的,但也说不定;二是美联储降息放水在即,煤炭价格是否会止跌回升,这个也是一个变数。业绩层面,国电电力目前尚未脱离煤价影响,以后是否能够脱离,有待观察。

$国电电力(SH600795)$ $中国神华(SH601088)$ $龙源电力(SZ001289)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。