京东方A是一家专注于信息交互和人类健康的物联网创新公司,经过30年的发展,已是全球领先的半导体显示和物联网创新公司,并在多个国家和城市设有智造基地和子公司。为了适应物联网时代,京东方有个“1+4+N+生态链”的架构,“1”就是它的核心业务半导体显示,“4”是物联网创新、传感、MLED 和智慧医工四个主要方向,“N”是它在物联网的各种应用场景,而“生态链”则是和众多伙伴一起,打造一个产业生态圈。简单来说,京东方就是一家做半导体显示和物联网创新的公司,业务遍布全球,正在用新技术改变世界。

一、营业收入分析

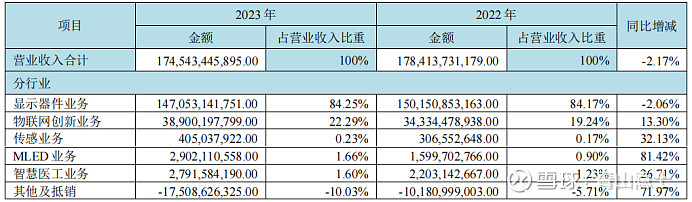

2023年,京东方A实现营业收入1745.43亿元,同比减少2.17%。其中,显示器业务1470.53亿元,占比84.25%;物联网创新业务389亿元,占比22.29%,如果考虑“其他及抵消”,调整后的“互联网创新业务”为213.91亿元,占比为12.26%。传感业务、MLED业务、智慧医工业务分别为4.05亿元、29.02亿元、27.92亿元,合计占比不到总收入3.5%,比例较少,可以忽略不计。

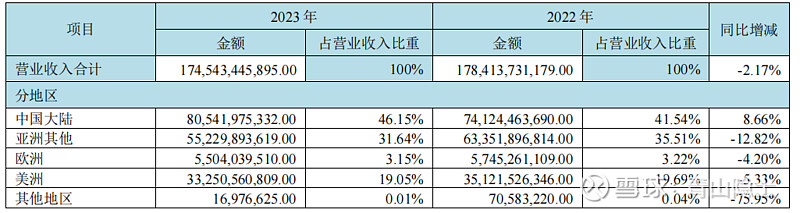

分地区看,京东方A在中国大陆的营业收入为805.42亿元,占比为46.15%;在亚洲其他地区的营业收入为552.3亿元,占比为31.64%;在欧洲地区的营业收入为55.04亿元,占比为3.15%;在美洲地区的营业收入为332.5亿元,占比19.05%。京东方A的业务属于国际化程度较高的,除了中国大陆以外的营业收入超过了50%,贸易战对京东方A的负面影响需要考虑,“走出去”的机遇也需要衡量,总的来说,国际化程度高,是一个风险与机遇并存的特点,也不能一概而论。

二、产品销售量和价格分析

(一)销售量

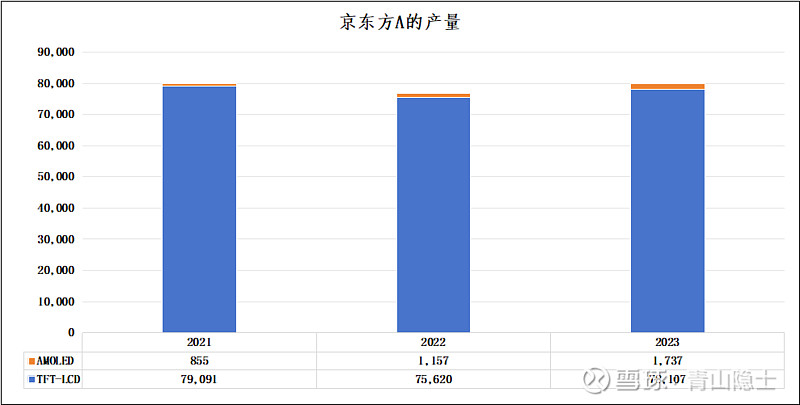

京东方A的产品主要有两种,一种叫做TFT-LCD,占比较高;一种叫做AMOLED,占比较少,从图上看,更加直观,以出货量(单位:K㎡)计算,AMOLED仅为TFT-LCD的零头。

上图可以看出,京东方A的TFT-LCD产品,2022年同比下滑,2023年同比回升,但也没有突破2021年的出货量高点;AMOLED产品基数较小,2022年、2023年,连续两年高速增长,不过依然绝对值较小。

因此,可以这么说,影响京东方A的营业收入,并不是产品的产销量,而是产品的价格。

(二)价格

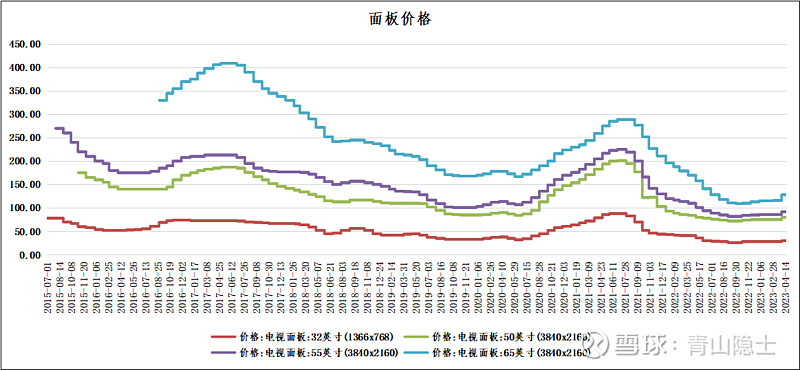

从32英寸、50英寸、55英寸、65英寸的价格走势图看,2020以来,面板价格走了一波大幅上涨、大幅回落的“A字型”走势。这种走势,对于京东方A的业绩影响就是,2021年是近几年的业绩高点,随后2022年、2023年,京东方A的业绩持续回落、股价也持续回落。

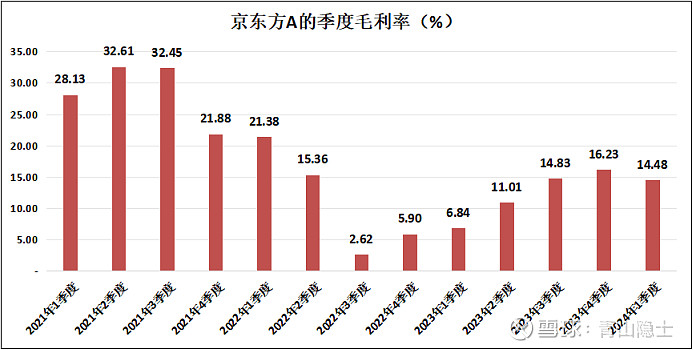

从京东方A的季度毛利率也可以看出来,2022年2季度,京东方A的毛利率到了近3年的最低点,大概是2.62%,然后触底回升,目前已经大概回升至15%。说实话,随着《推动大规模设备更新和消费品以旧换新行动方案》落地,汽车、家电“以旧换新”扩大内需,发展高端、智能的“新质生产力”,必然会增加面板的需求,京东方A的产能利用率将会有效提升——当达到一个临界值时,供不应求就会导致产品大幅涨价,这个时候,京东方A就会面临“量价齐升”的良好局面。

三、小结

总的来说,可以对京东方A,有良好的预期,毕竟京东方A的面板是类似于大宗商品的产品,未来欧美等国降息,全球需求回暖,首先开涨的就是大宗商品。在这种情况下,布局京东方A,不失为上策。

$京东方A(SZ000725)$ $TCL科技(SZ000100)$ $彩虹股份(SH600707)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。