这个世界上,人与人还是不一样的。说实话,一些人对待投资其实并没有什么兴趣,喜怒哀乐完全被股价涨跌支配,不过就是过一把赌瘾;另一些人则不一样,还是对这个世界充满了好奇——我在《赛力斯2024年2季度净利润估算》一文中,有这么一段表述“研发费用……涉及到比较复杂的资产负债表和利润表的勾连计算,我这里就不展示了,约为13.83亿元”——有人就私信我,希望我能够展开说说。

为了满足这些朋友的好奇心,我就在本文中介绍一下。当然,这个估算方法并不是我的原创,我是看了“超级爱多”的文章,才沿着相同的思路鼓捣出来的。

一、研发投入和研发费用

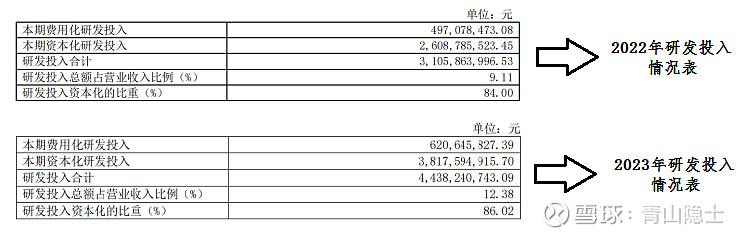

这是2022年、2023年赛力斯研发投入情况表,2022年,赛力斯研发投入31亿元,占营业收入341亿元的比重为9.11%,资本化比重约为84%(费用化比重为16%);2023年,赛力斯研发投入44亿元,占营业收入358.4亿元的比重为12.38%,资本化比重约为86%(费用化比重为14%)。

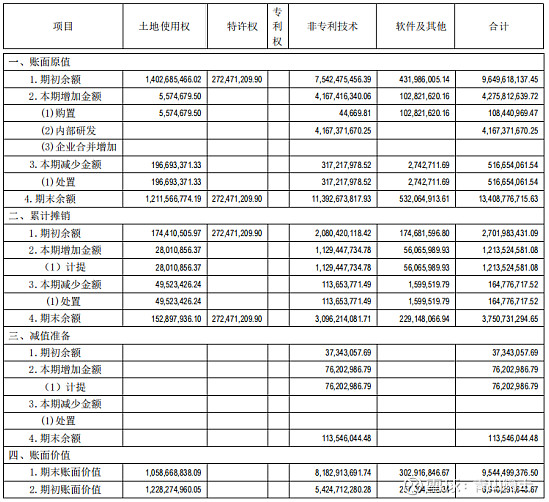

那么,资本化的研发投入累计规模有多大呢?这需要翻一下2023年年报披露的无形资产有关情况。涉及研发的主要是“非专利技术”和“软件及其他”两个会计科目。

2023年年初和年末,“非专利技术”的金额分别为54.25亿元和81.83亿元;“软件及其他”的金额分别为2.57亿元和3.03亿元。“非专利技术”和“软件及其他”2023年的摊销值分别为10.2亿元、0.55亿元。

这里可以计算一下年度摊销比例大概是多少?10.2亿元/54.25亿元≈19%,0.55亿元/2.57亿元≈21%,理论上按照5年摊销周期的话,应该是20%。

那么,以上数据到底有什么用呢?这里,我给出一个计算公式:资本化的研发投入当期摊销值+费用化的研发投入=本年度的研发费用。

我们先拿2023年的数据验证一下正确性,2023年,资本化的研发投入当期摊销值等于“10.2+0.55亿”的和为10.75亿元;费用化的研发投入等于“44×14%”的积为6.2亿元。两者相加,合计16.95亿元,与2023年财务报表披露的16.96亿元基本一致。

二、2024年1季度的研发费用再检验

2024年1季度没有像年报这样详细的科目拆分,我们尝试给出估算值并与实际值做比较,再次检验一下上述估算方法的有效性。

首先,2024年初(2023年末),“非专利技术”和“软件及其他”的账面值合计为84.86亿元,按照年度20%、季度5%的比例摊销,1季度的摊销值为4.24亿元。

2024年1季度,赛力斯的营业收入为265.6亿元,按照12.38%的比例,1季度研发投入为32.88亿元,按照14%的比例费用化,约为4.6亿元;按照86%的比例资本化,约为28.28亿元。这28.28亿元,也需要按照0.5季度摊销,摊销值为0.71亿元。

加总计算,4.24+4.6+0.71=9.55亿元,和1季度报披露的9.54亿元几乎一致。

三、小结

我就是在2023年年报和2024年1季度报的基础上,估算了2季度的研发费用,我认为应该是准确的。

很多人都说赛力斯将超过80%的研发投入资本化是在调节利润,我认为不是的。之所以可以资本化,是因为未来会有收益,未来如果没有收益,自然不会资本化。举例来说,智能驾驶这部分技术的研发投入,未来是有可能通过用户付费获得现金流收入的,自然可以作为无形资产计入资产负债表,所以,大家不要横向比较其他车企,觉得赛力斯粉饰财务数据;只要稍微转个弯想一想,就能明白这种财务操作的深意所在。

$赛力斯(SH601127)$ $北汽蓝谷(SH600733)$ $江淮汽车(SH600418)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。