中粮糖业2023年的年报已发——又到了“枯燥”的财务报表分析时间。中粮糖业是我长期跟踪的投资标的,从去年开始,中粮糖业的季报、半年报、年报,我基本上都会看,因为我觉得,一个合格的价值投资者,摁计算器是基本功,看财报是必修课。

一、产销量

翻看中粮糖业2023年年报,最重要的信息就是营业收入。2023年,中粮糖业实现主营业务收入329.38亿元,同比增加24.60%,主要是由糖和番茄酱两样产品贡献的。

从产量上,自产糖2023年的产量几乎是与2022年持平的,变化不大。销售量涉及到库存量的增减,虽然对营收有影响,但是很难准确预测。番茄酱的产量倒是实现了不错的增长,增幅为17.56%。

二、营业收入

营业收入方面,加工糖2023年的核算方法和2022年发生了改变。原本“加工糖”的部分销售收入作为“贸易糖”计入,拉高了“贸易糖”的营业收入贡献度和毛利率。这次,把“加工糖”的部分销售收入从“贸易糖”调整回“加工糖”,“加工糖”的营业收入贡献度和毛利率双双提升。

自产糖和加工糖,其实可以作为一个整体来考虑,这两项加起来大概有200亿元的营收,番茄酱(主要也是自营)的毛利率虽然高,有44.93%,但是营收规模才只有26.42亿元,大概只有糖营收的10%左右。因此,分析中粮糖业,还是应该以糖为主。

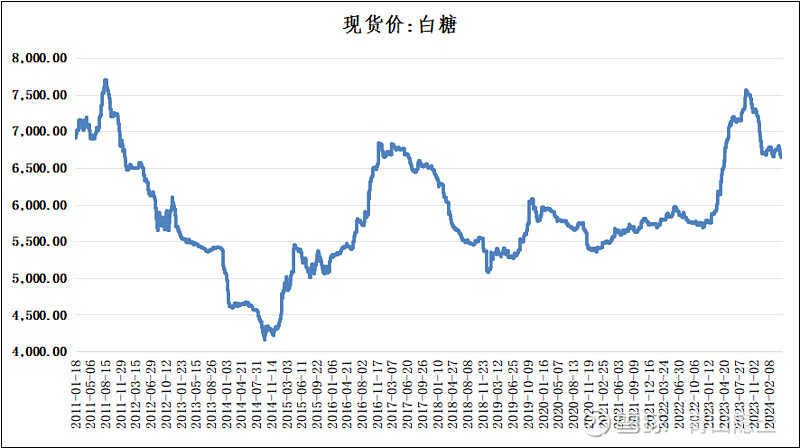

从产销量看,糖的产量其实2023年和2022年相差不大,因此,营收的大幅增长,主要是因为糖价的增长。

根据生意社提供的数据,白糖2022年的年均价为5795元/吨,2023年的年均价为6817元/吨,同比增加17.6%。同期,中粮糖业涉及糖业务的总营收为300亿元左右,同比增加23.4%,基本上和糖价增幅趋同。这说明,糖价是驱动中粮糖业营收增长的主要原因。

三、远期展望

如果白糖价格能够维持在高位,那么,中粮糖业的糖营收就可以在高位同比持平;结合番茄酱业务的持续稳定增长,那么,中粮糖业的总体营收就可以实现稳定增长。

那么,白糖价格能不能维持在高位呢?这个似乎和诸多因素有关,有人说美联储马上就要启动扩表、降息,大宗商品即将迎来大牛市,似乎构成大宗商品维持高位的宏观支撑。

但是,资本市场的很多事情,就怕想当然,说到底,支撑商品价格的最核心因素是供求关系,货币政策是可以影响需求,但是能不能引爆商品价格,还得看供给——就怕2024年,白糖是个丰收年。

“走一步,看一步”,有时候是做周期股的常态,大家习惯就好!所以,我很少预测商品价格,我一般只有在足够“安全边际”的保护下,才会进场。

$中粮糖业(SH600737)$ $广农糖业(SZ000911)$ $大成糖业(03889)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。