国电电力其实涨了不少了,很多人都想问,国电电力是否涨到位了?结论肯定是没有!我准备以国投电力为参照系,对国电电力简单估值,回答一下“是否涨到位”这个问题。在中国的电力行业中,国电电力和国投电力均占据了重要的地位。两家公司均为涉及水电、火电的综合型电力供应商,虽然在有些方面存在一定差异,但是相似度很高且具有可比性。以下将从营收规模及组成、利润和市值几个维度,详细比较这两家公司,并阐述为何国电电力相较于国投电力被低估了。

一、营收规模及组成

国电电力,作为国内领先的电力公司,其营收规模庞大,2023年,国电电力的总营收高达1810亿元。这主要得益于其多元化的电力来源,包括火电、水电、风电、光伏发电等,为公司带来了稳定的收入来源。

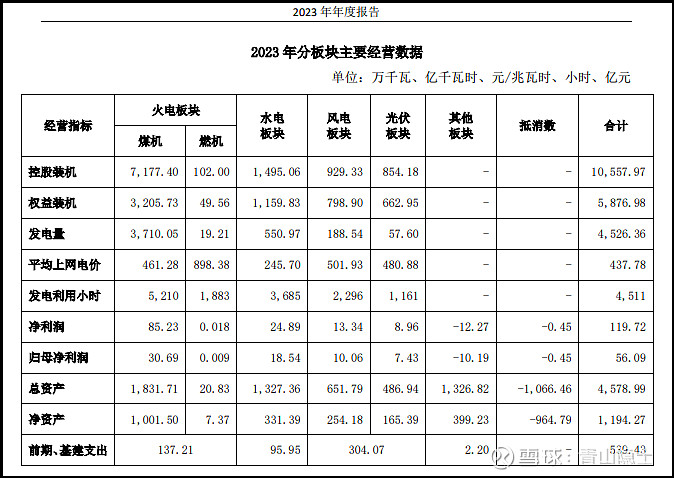

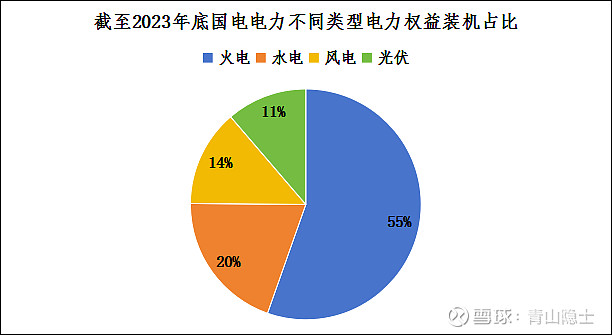

根据国电电力2023年年度报告的数据,火电的权益装机为3255.29万千瓦,占比55%;水电的权益装机为1159.83万千瓦,占比20%;风电的权益装机为798.9万千瓦,占比14%;光伏的权益装机为662.95万千瓦,占比11%。

相对而言,国投电力的营收规模较小,由于2023年年报尚未正式披露,根据2022年年报披露的数据,国电电力的年营收规模大概500亿元左右。国电电力和国投电力的区别在于,国投电力的权益装机量虽然小于国电电力,但是国投电力的水电权益装机量占比高,大约为1110万千瓦,占比55%;火电的权益装机约为700万千万,占比31%;风电的权益装机为294.94万千瓦,占比13%;光伏的权益装机为165.40万千瓦,占比7%。

如果将国投电力2022年的数据和2023年的数据做比较,从权益装机组成上看,国电电力传统的火电业务庞大,且水电、风电、光伏等业务也在大力发展中,这与我国能源转型的大趋势相吻合。国投电力相对保守,主要依赖水电业务。体量上,国电电力火电、水电、风电、光伏各个板块的权益装机规模都比国投电力要大。

二、利润

国电电力凭借其庞大的营收规模和多元化的业务组成,实现了稳定的利润增长。同时,公司注重成本控制和效率提升,使得其利润率保持在较高水平。2023年,国电电力的全年归母净利润为56.09亿元。

国投电力在水电领域有着稳定的利润,2023年,国投电力的全年归母净利润为62.92亿元。

两者已经十分接近,如果不是因为每年年底,国电电力火电板块计提大额减值,国电电力的归母净利润应该已经超过国投电力了。

三、市值

以4月26日收盘价计算,国电电力的总市值为888.2亿元,国投电力的总市值为1156.1亿元。国投电力的总市值比国电电力高了30%,这与国电电力的强大营收能力、稳定的利润增长和良好的市场前景并不匹配。与国投电力相比,国电电力的市盈率(PE)和市净率(PB)相对较低,这意味着国电电力的股票价格被相对低估了。

考虑到国电电力在电力行业中的领先地位、多元化的电力来源、稳定的利润增长以及积极的市场布局,其市值应有更大的提升空间。与此相反,国投电力虽然业务稳定,但缺少成长性,其市值增长空间有限。

四、小结

理论上,如果从公司经营数据看,甲公司明显优于乙公司,但是甲公司市值却低于乙公司,只有两种可能,一是甲公司低估了,二是乙公司高估了。

$国电电力(SH600795)$ $国投电力(SH600886)$ $华能国际(SH600011)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。