目前看空赛力斯的投资者,主要有三大逻辑:一是赛力斯因为产能问题导致周交付量(上牌上险量)下滑;二是受友商降价促销、新车发布等因素影响,周新增订单量下滑;三是对岸降息预期落空,影响成长股估值。

我们先聊聊周新增订单量,文尾再聊聊产能和宏观!

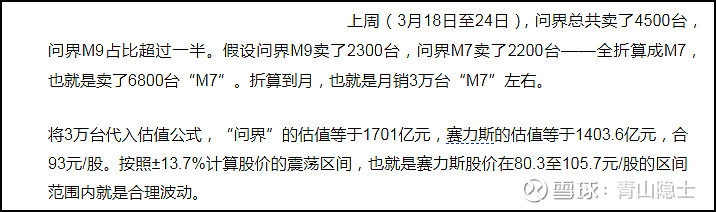

一、问界上周新增订单量

按照孙少军直播透露的数据,上周(4月1日至7日),问界新增订单5000台,在没有出降价等销售手段情况下,顶住了理想的降价销售冲击。

不出意外,还是M7和M9各半。

二、周订单量5千的估值

问界全系的周订单量5千,其中,M9和M7各半,约2500辆。按照“一辆M9≈两辆M7”的价值换算公式,上周,赛力斯相当于“卖”了7500辆M7,折算到月的话,大概是32142辆左右。然后,将32142代入以下估值公式:

(1)赛力斯的估值=“问界”的估值×80.65%+31.72。

(2)“问界”的估值=问界M7的月销量×0.0567亿元/辆。

赛力斯的估值约为1501.6亿元,合99.44元/股,再按照±13.7%计算赛力斯股价的波动区间,大概是85.82元/股至113.06元/股。

大盘环境不好,股价就容易贴着下限走;大盘环境好,股价就容易贴着上限走,如果问界全系的周订单量能够稳定在5千上方,那么,赛力斯的股价大概率会回升至86元以上,并想着100元回归。

那为什么现在的股价会跌破85.82元/股的下限呢?

我在3月31日发表的《赛力斯的估值底在哪里?》一文中有过这么一段表述,由于3月18日至24日的周订单曾经跌至4500台,市场应该还是担心问界系列的周订单能不能在5000左右企稳回升。说实话,我认为问题不大。

三、小结

如果赛力斯的订单不出问题,基本面就没有问题,也就是估值不会松动。产能已经解决了,交付量未来几周都会稳步回升。

至于对岸是否降息对于赛力斯的影响,其实是流动性溢价还是折价的问题,而且,我认为对岸是强弩之末,摩根大通CEO杰米·戴蒙还说要加息到8%,咱们笑而不语,金融圈谁不知道,找人接盘前需要把预期抄高——比如2060估值法!

$赛力斯(SH601127)$ $长安汽车(SZ000625)$ $北汽蓝谷(SH600733)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。