我在《赛力斯2024年1季度业绩估算》一文中给了几个数字——2024年1季度,赛力斯的营业收入约为256.63亿元,毛利润约为52.29亿元,净利润约为3.95亿元。对于赛力斯1季度的经营业绩,我认为是尚可,虽然3月份问界的产销遇到了一点小问题,但是瑕不掩瑜,毕竟赛力斯1季度扭亏为盈了。

但是,总有一些别有用心的人拿着我给的数字对赛力斯口诛笔伐。比如,有人把1季度的净利润3.95亿元乘以4,估算赛力斯2024年的净利润约为15.8亿元,然后乘以20倍左右的市盈率,给赛力斯估值300亿元的;还有人将1季度的净利润3.95亿元除以1季度营业收入256.63亿元,求得赛力斯1季度的净利率为1.54%,就言之凿凿地说“这么低的净利率,不是代工厂是什么?”

以上言论,都是没有以发展的眼光看问题。我准备给出赛力斯2024年2季度的业绩展望,对以上言论给予驳斥。

一、2季度的营业收入

我在《赛力斯2024年4至5月股价区间测算》一文中给出过如下论述,“……4月的销量,预计问界M7的……月产销量约为1.2万辆;问界M9的……月产销量约为1.8万辆;新款问界M5发布时间估计要到月底,先按照月产销量1000辆估算吧。”

我们假设,5月、6月,问界M7、M9的月产销量维持1.2万辆和1.8万辆不变。4月底,新款问界M5发布,预计5月、6月的产销量有望实现月均1万辆左右。

蓝电、风行2季度的销量照搬1季度。

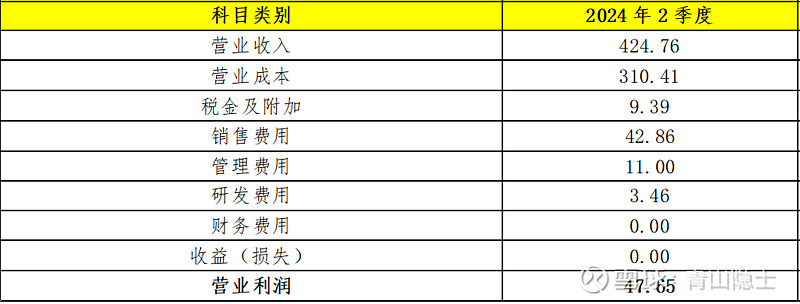

按照以上销量估计,可以计算出赛力斯2024年2季度的各车型的销售额及营业收入如下表。

预计赛力斯2024年2季度的营业收入为424.76亿元。

二、2季度的净利润

考虑到2024年2季度,问界M9无论是产销量还是营业收入都是挑大梁的,因此,2季度的毛利率将提升至26.92%左右,赛力斯2季度的毛利润将实现约114.35亿元。

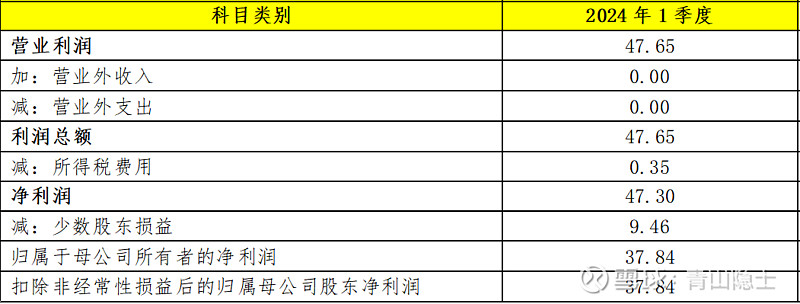

按照以上的习惯,我还是会把利润表中的各个科目估算一遍,最终得出,赛力斯2024年2季度的营业利润将实现约47.65亿元。

最后,计算出赛力斯2024年2季度的归母净利润(扣非净利润)约为37.84亿元。

三、小结

也怪我偷懒——没有在《赛力斯2024年1季度业绩估算》的文尾,把赛力斯2024年2季度的业绩展望一并写了——要是写了,也就不会有那么唱空言论。

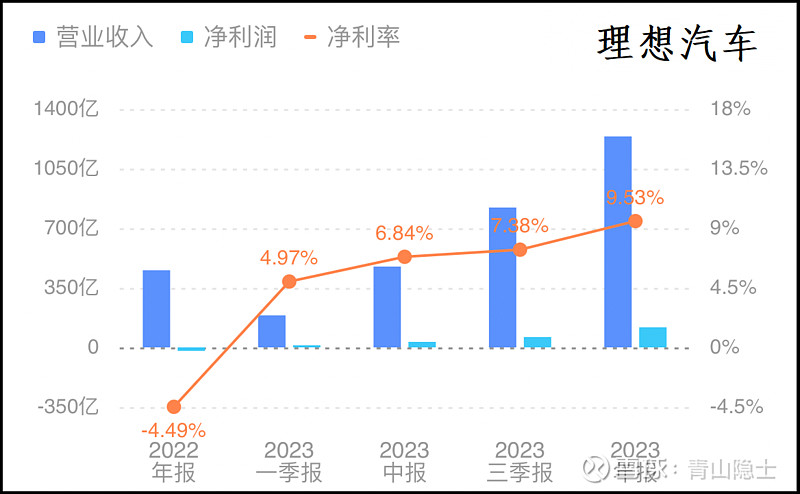

2024年2季度,赛力斯的净利率将达到8.9%,大致追上了理想汽车的净利率。估计等到2季度结束,赛力斯的中报披露,估计就不会有人说赛力斯是代工厂了,也不会有人拿着1季度的净利润乘以4去算一个成长股的年利润。

关键说这些话的人,并不全是小白,有些人打着“大V”的旗号,说着自己炒股几十年的经验之谈——我都差点信了(此处省略笑声)!我有时候不想和这些人逞口舌之辩,因为事实胜于雄辩,投资不是一日、一周、一月的短线搏杀,有点耐心的投资者,拿到中报披露,自然明白我所言非虚。

$赛力斯(SH601127)$ $北汽蓝谷(SH600733)$ $江淮汽车(SH600418)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。