很多人已经被赛力斯一口气从54块涨到现在90块惊到了,正如去年12月、今年1月赛力斯从90块跌到54块一样让人吃惊。到了这个位置,何去何从?有人说,赛力斯一口气涨了这么多总要歇歇脚回调一下吧?有人说,马上要到前高了,从技术面角度分析,肯定会有分歧。

归根到底,就一句话,90块的赛力斯贵吗?

一、赛力斯的估值上限

问界的主力车型主要是问界M5、M7、M9(未来还会有M8),理想的主力车型主要是L7、L8、L9。问界和理想两家公司的产品在设计理念(SUV)、动力性能(增程式)、“冰箱、彩电、大沙发”配置、定价(20万以上,中高端车型)等方面都展现出了高度的相似性。因此,完全可以根据销量(或者订单)情况,以理想汽车的市值估算“问界”的估值。

由于赛力斯持股“问界”的80%左右的股权,根据以往的研究,赛力斯除了“问界”以外的其他子公司打包估值约为50亿元左右。因此,赛力斯的估值=“问界”的估值×80%+50。

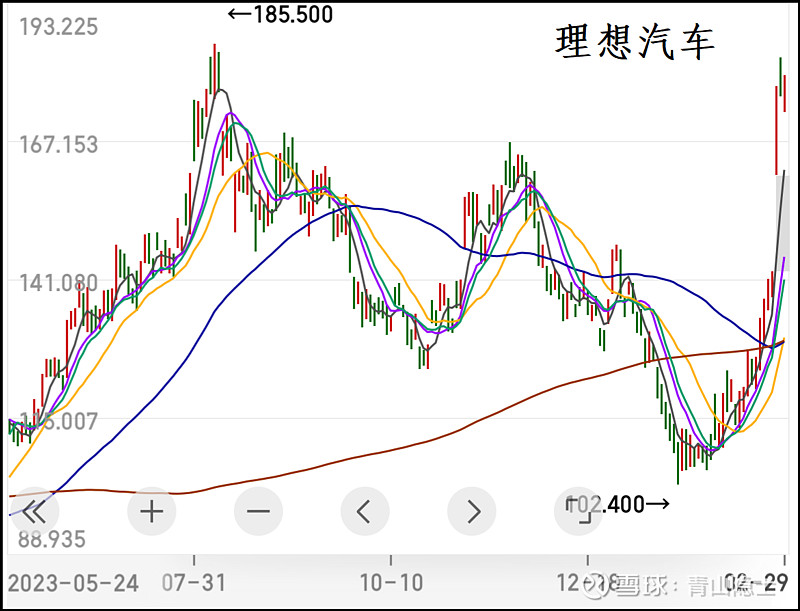

“问界”1月销量为32973辆,理想汽车1月销量为31165辆。“问界”的估值应该约等于理想汽车的市值。也就是说,赛力斯的估值≈理想汽车的市值×80%+50。以2024年2月29日收盘价计算,理想汽车的市值为3762.3亿港元(3458.3亿元),也就是说,赛力斯的估值≈3458.3×80%+50。

赛力斯当下的估值约为2816.6亿元。

二、赛力斯的估值下限

反思一下,上述的估值过程是否合理?

逻辑倒是严丝合缝的,只是估值公式中的“理想汽车的市值”是个动态变化的值。当下的“理想汽车的市值”在高位,以这个值估算的问界的价值肯定偏高,因此,从保守估值的角度出发,以阶段低点每股102.4港币计算的“理想汽车的市值”2172.9亿港元(1997.4亿元)代入计算公式“赛力斯的估值≈理想汽车的市值×80%+50”。可以求得当下赛力斯的估值下限为1647.9亿元。

三、小结

综上所述,赛力斯当下的估值在1647.9(折109.1元/股)至2816.6亿元(折186.5元/股)之间,取个平均值为2232.2亿元(折147.8元/股)。

因此,“破前高”是板上钉钉的事情。至于破了100以后,我认为,到什么价位卖,就看对赛力斯的信仰有多深了。

音乐不停,舞就可以一直跳下去。那么什么时候音乐会停呢?我觉得,至少目前还不是时候。

@今日话题 @雪球创作者中心 @TA理想之城

$赛力斯(SH601127)$ $理想汽车(LI)$ $理想汽车-W(02015)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。

精彩讨论

TA理想之城02-29 19:41@青山隐士 青山兄弟写的很好:👇

赛力斯当下的估值在1647.9(折109.1元/股)至2816.6亿元(折186.5元/股)之间,取个平均值为2232.2亿元(折147.8元/股)。

因此,“破前高”是板上钉钉的事情。至于破了100以后,我认为,到什么价位卖,就看对赛力斯的信仰有多深了。

音乐不停,舞就可以一直跳下去。那么什么时候音乐会停呢?我觉得,至少目前还不是时候。

我个人觉得:

赛力斯最大的挑战,就是1季度报出来后和华为的分成比例问题

控制权可以在华子

但是利润大头必须在赛力斯才行

华子作为零部件绝对垄断级大佬

以老余的个性,赛力斯大概率会成为一家非常伟大的公司

并且有着业内TOP3级别的利润率

一切静待4月1季度财报

最炸裂应该还是中报(包含M9数据)

一年6倍营收增长,对标2023年理想财报,是否更具备想象力?

股价?

200是新的起点!!

开怀的投资小砖块02-29 19:22赛力斯的智驾甩理想10条街,估值应该也甩理想10条街

TMac时刻03-03 14:06$赛力斯(SH601127)$ $理想汽车(LI)$ $比亚迪(SZ002594)$

楼主说赛力斯估值不贵的逻辑,说来说去就一条,和理想对标,你不觉得这个立论基础也太单薄了吗?那万一要是理想也严重高估了那可咋整啊?

事实上理想汽车很明显就是高估了,一年才几十万辆的量级,市值都炒到3000多亿了;年销量300多万辆,动力电池份额全球第二,还有半导体电子等其他资产的比亚迪市值才5000多亿,采用可比公司估值法一对比就知道理想汽车的估值有多离谱了,未来持续下跌是大概率的事件。

至于赛力斯也就是华为赏口饭吃,因为是第一个合作对象,所以吃到了国人情怀的红利罢了,说白了,就是赛力斯离不开华为,反之则不成立,华为未来会和其他整车厂合作,赛力斯的稀缺性至少边际下降是肯定的某种意义上来说,赛力斯甚至不能完全横向对标理想,人家理想好歹是最老牌的新势力三巨头之一,起码有自己的品牌,核心技术,研发,销售都掌握在自己手里,赛力斯纯粹是靠华为,没有任何话语权,主动权完全拿捏在别人手里,还不如理想呢

首先理想很明显高估得一塌糊涂,其次赛力斯某种意义上还不如理想呢,因此这个贴子的论证基础根本就不成立

人要有梦想mc602-29 19:2070的成本,打算140以上出,当初从99到54都熬下来了,我一定要拿住

鸿蒙四界02-29 19:20做为一个水货CFA,我想说,青山老师估值保守了。。

全部讨论

$赛力斯(SH601127)$ $理想汽车(LI)$ $比亚迪(SZ002594)$

楼主说赛力斯估值不贵的逻辑,说来说去就一条,和理想对标,你不觉得这个立论基础也太单薄了吗?那万一要是理想也严重高估了那可咋整啊?

事实上理想汽车很明显就是高估了,一年才几十万辆的量级,市值都炒到3000多亿了;年销量300多万辆,动力电池份额全球第二,还有半导体电子等其他资产的比亚迪市值才5000多亿,采用可比公司估值法一对比就知道理想汽车的估值有多离谱了,未来持续下跌是大概率的事件。

至于赛力斯也就是华为赏口饭吃,因为是第一个合作对象,所以吃到了国人情怀的红利罢了,说白了,就是赛力斯离不开华为,反之则不成立,华为未来会和其他整车厂合作,赛力斯的稀缺性至少边际下降是肯定的某种意义上来说,赛力斯甚至不能完全横向对标理想,人家理想好歹是最老牌的新势力三巨头之一,起码有自己的品牌,核心技术,研发,销售都掌握在自己手里,赛力斯纯粹是靠华为,没有任何话语权,主动权完全拿捏在别人手里,还不如理想呢

首先理想很明显高估得一塌糊涂,其次赛力斯某种意义上还不如理想呢,因此这个贴子的论证基础根本就不成立

@青山隐士 青山兄弟写的很好:👇

赛力斯当下的估值在1647.9(折109.1元/股)至2816.6亿元(折186.5元/股)之间,取个平均值为2232.2亿元(折147.8元/股)。

因此,“破前高”是板上钉钉的事情。至于破了100以后,我认为,到什么价位卖,就看对赛力斯的信仰有多深了。

音乐不停,舞就可以一直跳下去。那么什么时候音乐会停呢?我觉得,至少目前还不是时候。

我个人觉得:

赛力斯最大的挑战,就是1季度报出来后和华为的分成比例问题

控制权可以在华子

但是利润大头必须在赛力斯才行

华子作为零部件绝对垄断级大佬

以老余的个性,赛力斯大概率会成为一家非常伟大的公司

并且有着业内TOP3级别的利润率

一切静待4月1季度财报

最炸裂应该还是中报(包含M9数据)

一年6倍营收增长,对标2023年理想财报,是否更具备想象力?

股价?

200是新的起点!!

赛力斯的智驾甩理想10条街,估值应该也甩理想10条街

最关键的是赛力斯的核心鸿蒙智行系统,不属于赛力斯,赛力斯自己没有核心技术,如果未来华为分手,或者华为和更多车企合作,赛力斯不是鸿蒙智行的唯一,赛力斯将会大打折扣

理想好歹2023卖了37万辆车。你问界只是订单排了一堆而已,还没交付啊,有没有质量问题啥的不用看了》? 你竟然问界就对标理想了。理想的品牌好歹从理想one 正式交付已经几年了。 好吧,这就是成长股投资,关键是想象力,而不是预期差。。。 如果看到问界真一年卖了40万辆,那个估值就不能买了。 而且理想是理想,塞力斯有多少问界的主导权!!

小康经过华为的深度改造,已经不是一家普通的汽车企业了,它就是汽车行业的华为,华为值多少钱不用我介绍吧?

70的成本,打算140以上出,当初从99到54都熬下来了,我一定要拿住

赛力斯的估值我根本就不care,这种公司10年之后还在不在a股都不好说

理想是难,但是所有收益归自己,赛力斯绝大部分收益都要归于华为,而且要言听计从,否则华为下决心不合作。赛力斯只值得50亿元。