说实话,经营一家企业、管理一家企业,作为管理层,无非抓住“开源节流”这四个字即可,开源就是从收入侧想办法,节流就是从成本侧想办法。投资也是一样的,研究一家企业,既需要研究企业的收入,也需要研究企业的成本。

一、前情回顾

在《赛力斯2024年1季度销量和营收预测》一文中,我根据公开资料,预测2024年1季度,赛力斯问界系列车型的销量为12.2万辆,蓝电系列车型的销量为1.66万辆,风光系列车型的销量为0.87万辆,合计14.73万辆。

根据销量数据和单车销售均价,经过计算,预计2024年1季度,赛力斯的季度营业收入预计在360亿元至400亿元之间(中值为380亿元)。

二、赛力斯的成本分析

很多人都希望我对赛力斯2024年1季度的净利润做出合理的预测,我一直拖着,说到底还是因为净利润的预测难度较大,平时能够静下心来研究的时间也很有限,不敢仓促上这种预测净利润的“核心项目”。

这次春节假期总算有了闲暇,有空把赛力斯的财务报表仔细看看。

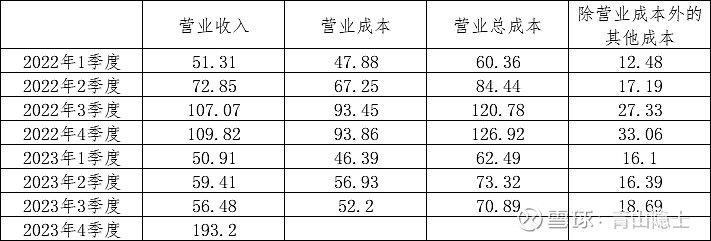

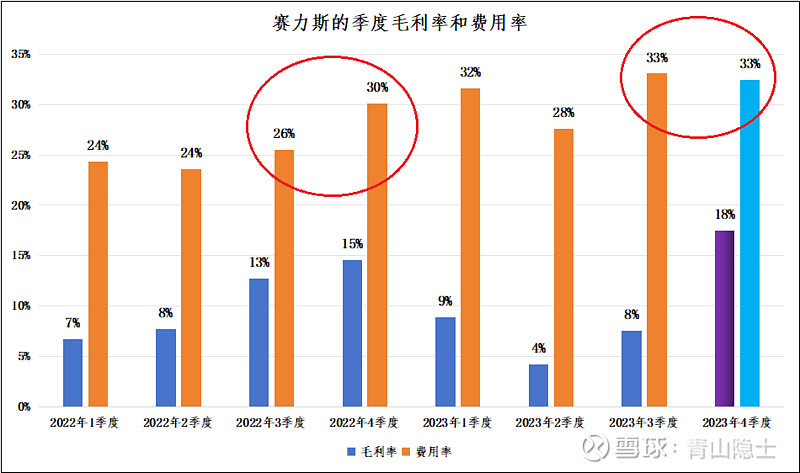

上表是赛力斯2022年1季度至2023年4季度的季度营业收入,季度营业成本、除营业成本外的其他成本(含营业税金即附加、销售费用、管理费用、研究费用、财务费用等)。

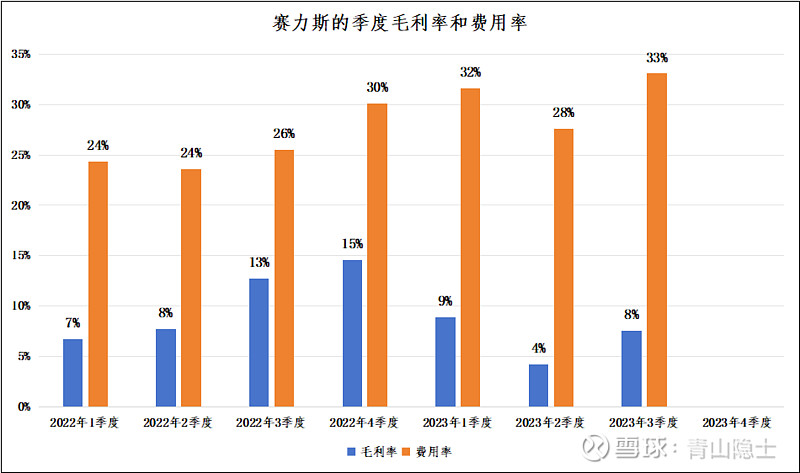

根据上表数据,代入“毛利率=1-营业成本/营业收入”的计算公式,可以求出赛力斯的季度毛利率;代入“费用率=除营业成本以外的其他成本/营业收入”的计算公式,可以求出赛力斯的季度费用率。

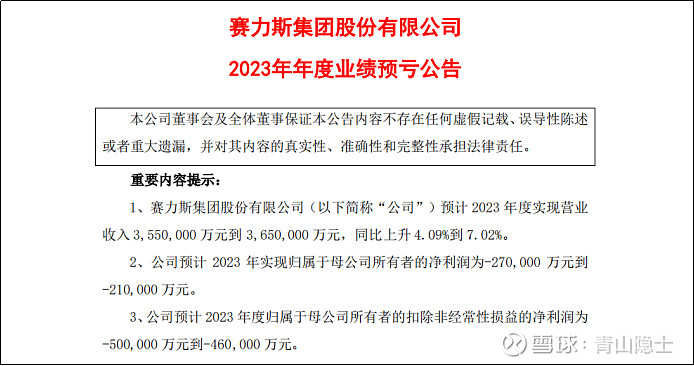

“赛力斯2023年年度业绩预告”只披露了营业收入、归母净利润、扣非净利润,理论上是无法反推出2023年4季度的毛利率和费用率的。不过,这不是大问题,方法总比困难多。

此前,我曾在《赛力斯的财务报表分析:毛利率和“三费”问题》一文中,推导出赛力斯的季度毛利率和季度营业收入的函数关系,即“季度毛利率=22.3%-9.36/季度营业收入”,因此,将赛力斯预告的2023年4季度营业收入193.2亿元代入,可以得出,赛力斯的2023年4季度毛利率为17.5%。

至于4季度的费用率怎么推导呢?

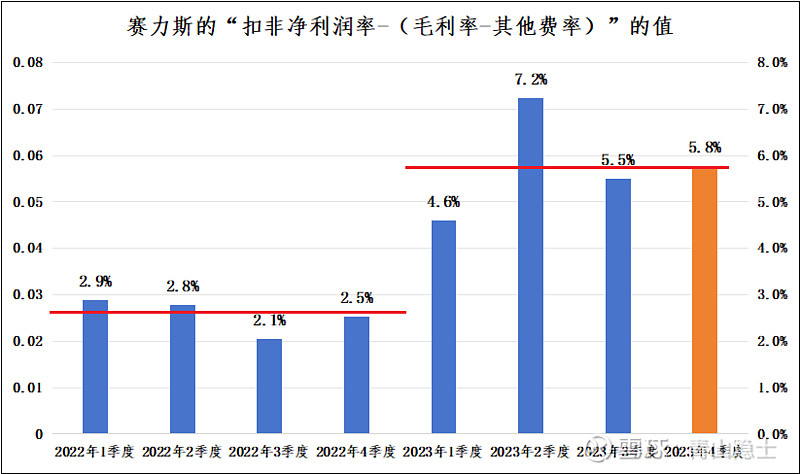

我们把“赛力斯2023年年度业绩预告”的“扣非净利润”作为突破口,计算扣非净利润率(扣非净利润/营业收入),然后,再计算“毛利率-其他费率”的差值,两相比较,当年的“扣非净利润率”和“(毛利率-其他费率)”的差值基本同一水平线上,2022年,大致为2.6%;2023年,大致为5.8%。

鉴于此,2023年4季度,赛力斯的“(毛利率-其他费率)”约为15%;根据上文,预计赛力斯2023年4季度的毛利率约为17.5%,因此,赛力斯2023年4季度的其他费率约为32.5%(如下图)。

重新绘制这张图的意义何在呢?意义就在于,剔除4季度的特别影响,2022年3季度、4季度的营业收入相差不大,但是其他费用率相差了4.6%,理论上,如果2023年4季度营业收入(193.2亿元)没有环比2023年3季度营业收入(56.48亿元)大幅增加的话,2023年4季度的其他费用率理论上也会达到37.7%的高度,换言之,如果不是因为4季度的特殊影响,2023年4季度的其他费用率理论上只有26.2%左右。

因此,我们大致可以推导出2023年季度其他费用率和季度营业收入的函数关系,即“季度其他费用率=23.4%+5.46/季度营业收入”。

从上图可以看出,2023年的“其他费用率”和2022年相比明显上浮了6.3%,预计赛力斯一切理顺后,费用率将会回落至正常值。我们大致可以推导出正常年景的其他费用率和季度营业收入的函数关系,即“季度其他费用率=17.1%+5.46/季度营业收入”。

考虑到2024年赛力斯正处于费用正常化的过程中,我们大致可以推导出2024年的其他费用率和季度营业收入的函数关系,即“季度其他费用率=X%+5.46/季度营业收入”(17.1≤X≤23.4)。

三、2024年1季度的扣非净利润预测

(一)乐观估计

2024年1季度,季度营业收入预计为380亿元。将380亿元代入“季度毛利率=22.3%-9.36/季度营业收入”,毛利率预计为19.8%。将380亿元代入“季度其他费用率=17.1%+5.46/季度营业收入”,其他费用率预计为18.5%。因此,2024年1季度的“毛利率-其他费用率”的值预计为1.3%,根据2022年的财务数据,“扣非净利润率”比“毛利率-其他费用率”高了2.6%,因此,预计2024年1季度的“扣非净利润率”约为3.9%左右。

预计赛力斯2024年1季度的扣非净利润为14.82亿元。

(二)悲观估计

2024年1季度,季度营业收入预计为380亿元。将380亿元代入“季度毛利率=22.3%-9.36/季度营业收入”,毛利率预计为19.8%。将380亿元代入“季度其他费用率=23.4%+5.46/季度营业收入”,其他费用率预计为24.8%。因此,2024年1季度的“毛利率-其他费用率”的值预计为-5%,根据2023年的财务数据,“扣非净利润率”比“毛利率-其他费用率”高了5.8%,因此,预计2024年1季度的“扣非净利润率”约为0.8%左右。

预计赛力斯2024年1季度的扣非净利润为3.04亿元。

因此,赛力斯2024年1季度的扣非净利润预计在3.04至14.82亿元之间(中值为8.93亿元)。

2024年1季度,赛力斯扭亏为盈可期。

@雪球创作者中心 @今日话题 @不明真相的群众 @轮回666 @TA理想之城 @大道无形我有型

$赛力斯(SH601127)$ $江淮汽车(SH600418)$ $长安汽车(SZ000625)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。