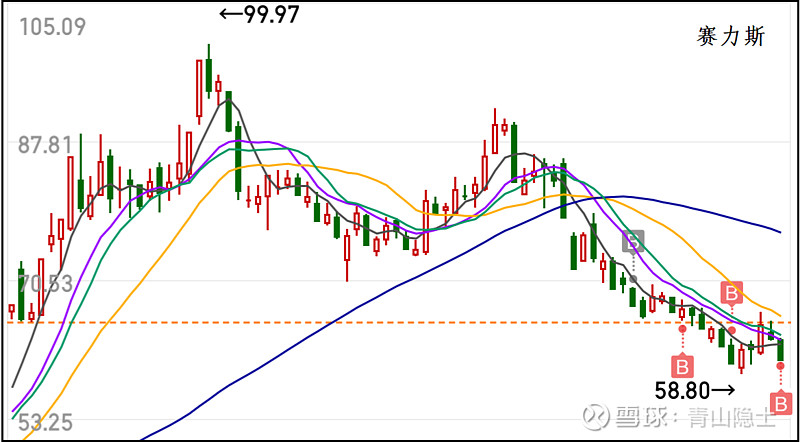

很多人一看这个标题,以为我要开始吹牛了,估计要写如何抄底逃顶——很抱歉,我不是《繁花》的“宝总”,泥沙俱下的行情,谁也不能独善其身;1月开始每周定投买入赛力斯(1月29日,恰好第4次买入)至今,我的持仓也是浮亏的。

市场情绪和股价走势是一枚硬币的正反面,涨的时候看涨;跌的时候看跌。如今的赛力斯的帖子下面,看空成了主旋律。

股市的“一赚二平七亏”之所以长期有效,归根到底还是因为不少人对股票的分析就是“看图”说话,1月25日,赛力斯大涨4.8%,就有人喊出“反转”;1月29日,赛力斯大跌4.23%,就有人喊出“破位”,甚至开始阴谋论。

一、1月销量、估值及股价走势

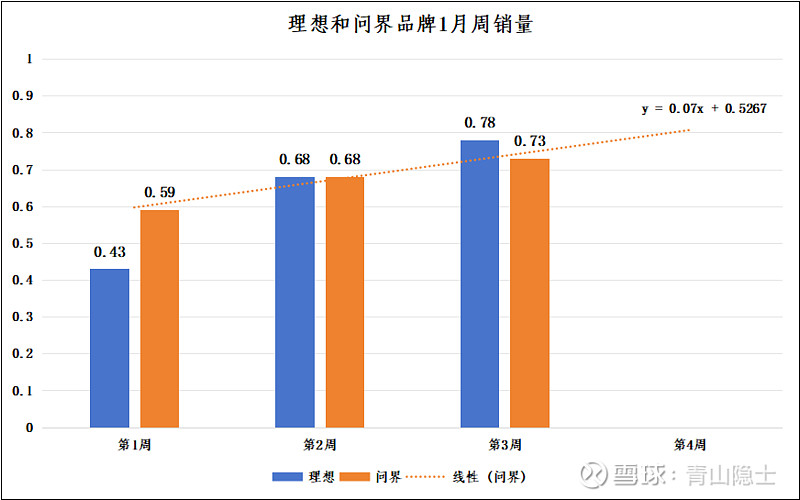

上图是理想和问界品牌1月前三周销量情况。预计第4周(1月22日至28日),问界品牌的周销量为0.81万辆,理想品牌的周销量为0.88万辆。预计1月(1月1日至31日),问界品牌的月销量为3.11万辆,理想品牌的月销量为3.07万辆。

因此,预计2024年1月“新势力”的销冠应该是问界品牌。

以2024年1月29日收盘价计算,赛力斯的市值为915.1亿元;理想汽车的市值为2319.4亿港元(按照1港币≈0.9193人民币,即2132.2亿元)。

(1)按照“理想品牌1月的实际月销量3.07万辆”计算理想汽车1月的估值系数,理想汽车1月的估值系数=2132.2亿元/3.07万辆=0.0695亿元/辆;因此,“问界”的估值=0.0695亿元/辆×3.11万辆=2160亿元。赛力斯的估值=“问界”的估值×80.65%+31.72,那么,赛力斯1月的估值应为1773.76亿元。

(2)由于年底冲量,导致12月理想月销量偏高、1月理想月销量偏低,按照“理想品牌12月和1月的月销量平均值4.05万辆”计算理想汽车1月的估值系数,理想汽车1月的估值系数=2132.2亿元/4.05万辆=0.0526亿元/辆;因此,“问界”的估值=0.0526亿元/辆×3.11万辆=1637亿元。赛力斯的估值=“问界”的估值×80.65%+31.72,那么,赛力斯1月的估值应为1352.22亿元。

第一种算法计算的估值比赛力斯当前的市值高了93.8%;第二种算法计算的估值比赛力斯当前的市值高了47.8%

二、“知行合一”的投资

自2023年10月25日关注赛力斯以来,到2024年1月8日第1次建仓赛力斯,我花了76天;从1月8日第1次建仓,到1月29日(今天)第4次加仓,我又花了21天。前前后后已经花了97天(3月有余)。

12月6日,我在《以梦为马,赛力斯成为新“比亚迪”之路》中写道“根据以上分析,可以大致得到赛力斯的建仓时点为1月至2月(两个月时间);买入价格为68.1元/股至75.3元/股,可以考虑分批次(比如每周一次)建仓。之所以按照以上想法建仓,主要是考虑赛力斯目前在高位,中间发生各种可能性都有,如果一次性梭哈,很难保证自己拿得住。”

12月29日,我在《赛力斯的答球友问》中写道“价格到了,时间没到,不进场;时间到了,价格没到,依然进场。”给出的理由是“买入时点的预测,只要求“模糊”的正确,只有涨、跌、震荡三种可能性,出错的概率较小;买入价位的预测,要求“精确”的正确,出错的概率一般较大。”

最终,我践行了我的“认知”。

三、小结

本来,这篇文章要是写在赛力斯股价突破前高的时候,似乎更应景,不过,真的等到那天,我相信,赛力斯下面的帖子绝大多数都是唱多的,我这篇文章对球友的帮助不会很大。

反而是现在,赛力斯下面的帖子全是唱空的。我这篇文章,就简单地介绍一下我投资赛力斯的“知”和“行”,可能会给很多球友带去力量。

市场情绪从来没有平衡点,要么看多、要么看空——当钟摆回头的时候,我觉得,就是赛力斯的新起点。

@雪球创作者中心 @今日话题 @孥孥的大树 @不明真相的群众 @轮回666 @周期合伙人

$赛力斯(SH601127)$ $江淮汽车(SH600418)$ $长安汽车(SZ000625)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。