最近电视剧《繁花》很火,股民朋友白天炒股,晚上看剧,生活充实。繁花终落尽,当下不败的花,赛力斯应该是其中之一。

很多人不爱看我写的财务分析的文章,唯一感兴趣的只有6位数字代码以及买卖点位及时机。写完了赛里斯的财务分析,确实到了预测未来3个月的赛力斯股价走势的时候。

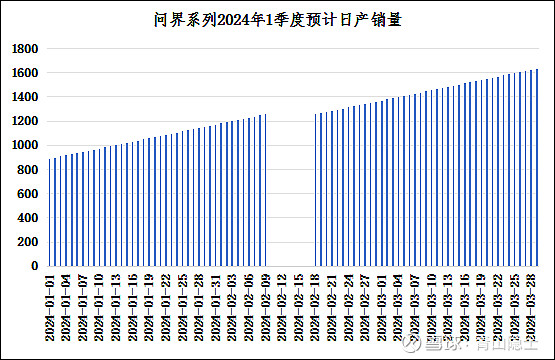

一、赛力斯2023年1季度产销量再估计

根据公开数据,AITO问界系列12月、11月、10月分别交付了24468辆(日均产量为789.3辆/日)、18827辆(日均产量为627.6辆/日)、12700辆(日均产量为409.7辆/日);

由此可以求出,赛力斯的日产量的日增加值约为6.22辆/日,2023年12月31日的日产量约为882.6辆/日。假设2023年2月9日至17日(春节假期)日产销量为0的话,那么,问界系列2024年1季度预计日产销量如下图所示。

2024年1月,问界系列的交付量预计30446辆;2月,预计22740辆;3月,预计40280辆。但是,这种估计是否靠谱呢?需要结合历史经验来看。

以理想汽车为例,因2023年1月21日至27日为春节假期,理想汽车2023年1月产销量仅为2022年12月的71.3%。按照我们对问界1、2月的产销量估计,1月为30446辆,2月为22740辆,2月是1月的74.7%,符合历史规律。

因此,这个对于问界系列2024年1季度的产销量估计应该是准确。

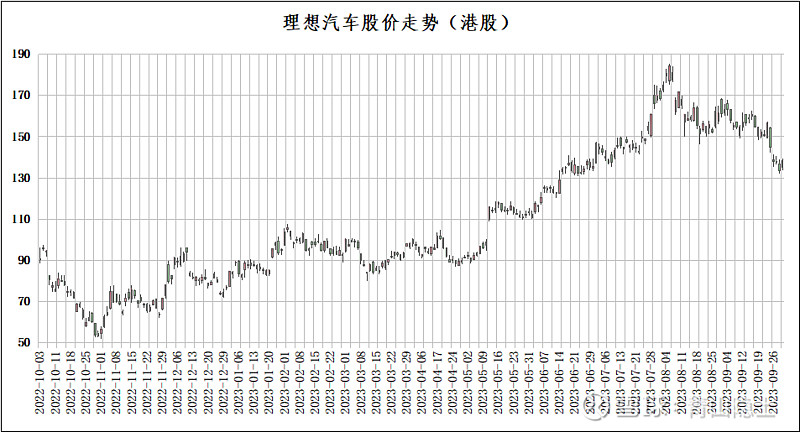

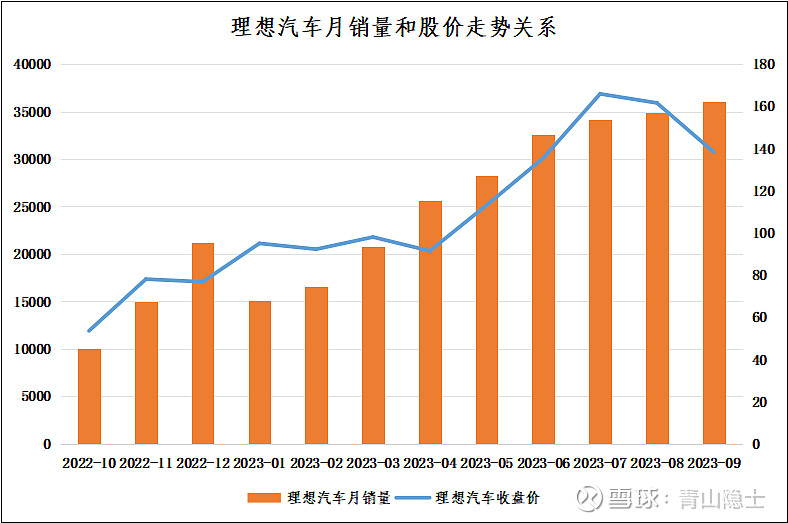

二、理想汽车2022年股价走势

根据理想汽车港股的股价走势以及月度产销量数据,做了如下走势图。有两大发现,一是股价走势与月产销量走势趋同,同涨同跌;二是受春节假期影响,2023年1月至2月,理想汽车的月销量较2022年12月大幅回落,但是理想汽车股价似乎并没有大幅下跌,这说明,市场对1月至2月的汽车产销淡季有预期,哪怕月销量是年内最小值,也不会低价抛售手中的股票,无非就是不在这个期间拉升股价而已。

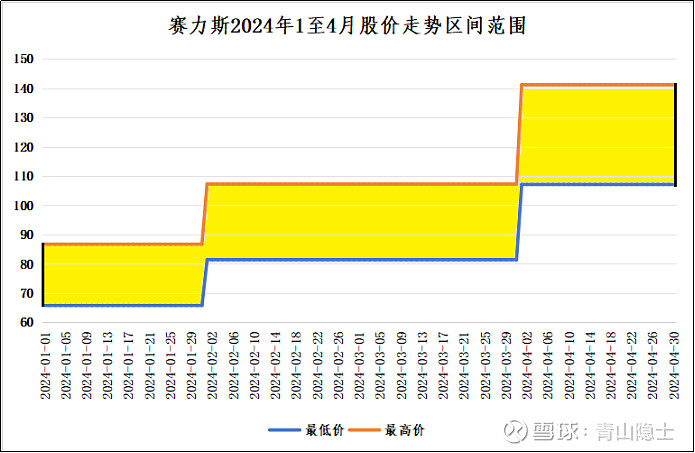

赛力斯的估值公式比较简单,首先,赛力斯的估值=赛力斯汽车有限公司(以下简称“赛力斯汽车”)的估值×80.65%+31.72;赛力斯汽车的估值=问界系列月销量×0.0567亿元/辆(当下的估值系数)。

2024年1月,问界系列的交付量预计30446辆;2月,预计22740辆;3月,预计40280辆。代入以上公式,1月底的估值为1424亿元;2月底的估值为1072亿元;3月底的估值为1874亿元。考虑到2月的估值不应该低于1月,那么修正以后,1月底至2月底的估值均为1424亿元;3月底的估值为1874亿元。

考虑到12月底的估值为1151亿元(折算为76.23元/股),1月9日最低价位65.78元/股,相对于公允价值76.23元/股折价了13.7%。

1月的价格走廊,受12月问界系列交付量影响,公允价值为76.23元/股,按照±13.7%,价格下限为65.78元/股,价格上限为86.67元/股。

2-3月的价格走廊,受1月问界系列交付量影响,公允价值为94.3元/股,按照±13.7%,价格下限为81.38元/股,价格上限为107.22元/股。

4月的价格走廊,受3月问界系列交付量影响,公允价值为124.11元/股,按照±13.7%,价格下限为107.10元/股,价格上限为141.11元/股。

四、小结

我的文章,只为喜欢看我文章的人而写。《诗经》有云,“知我者,谓我心忧。不知我者,谓我何求。”

@雪球创作者中心 @今日话题 @孥孥的大树 @肖志刚 @轮回666 @行中衡

$赛力斯(SH601127)$ $理想汽车(LI)$ $理想汽车-W(02015)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。