根据财联社12月14日刊发的消息,赛力斯的问界M9新车预订已近4万辆,同时,赛力斯位于重庆的工厂正在抓紧提升产量,并已经开启了每天两班倒的生产模式。 基于此,需要对赛力斯的估值上修。

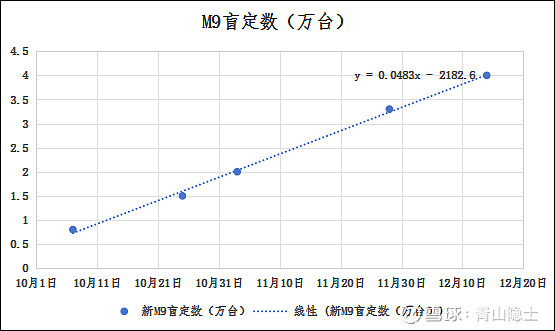

根据公开资料,10月7日的盲定数破0.8万辆,10月25日的盲定数破1.5万辆,11月3日的盲定数破2万辆,11月28日的盲定数破3.3万辆,12月14日的盲定数近4万辆,形成如下散点图。

根据散点图,得到线性趋势线(线性方程式:y=0.0483x-2182.6),这个方程式的意思是,每天平均新增M9订单483辆(折算到月、年,1.45万辆/月,17.4万辆/年)。

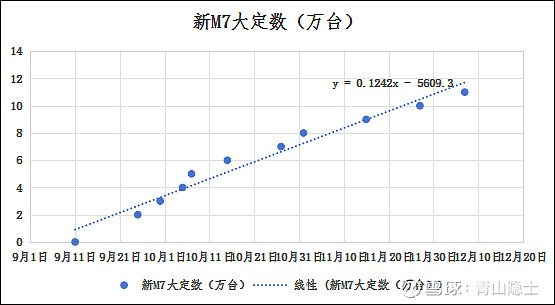

结合新M7的大定数,目前的日订单增量为1242辆车(折算到月、年,3.73万辆/月,44.7万辆/年)。

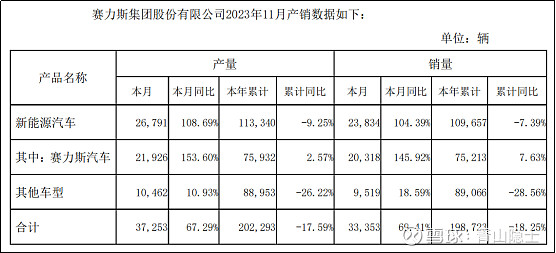

根据赛力斯11月产销快报,赛力斯11月销售新能源汽车23834辆,AITO问界系列在11月交付了18827辆新车(新M7交付了15242辆)。可以推算赛力斯除新M7以外的新能源汽车(如M5)月销量为8592辆(折算到年,10.3万辆/年)。

因此,推算赛力斯2024年新能源汽车总销量的基础工作就完成了:M9预计年销量17.4万辆/年,新M7预计年销量44.7万辆/年,其他(含M5)预计年销量10.3万辆/年,以上合计为72.4万辆(折算到月,6.03万辆/月)。

虽然赛力斯的一、二、三厂的设计产能是100万辆,但是2024年上半年估计都处于产能爬坡中,因此,2024年的实际产能预计也就是75万辆左右。

产能75万辆,销量72.4万辆,赛力斯2024年基本上是满产满销的状态。目前,市场给赛力斯的估值系数为0.048亿元/辆(“总市值/月销量”),那么,2024年赛力斯的估值为,6.03万辆/月×0.048亿元/辆=2896亿元。

@雪球创作者中心 @今日话题 @孥孥的大树 @肖志刚 @轮回666 @行中衡

$赛力斯(SH601127)$ $比亚迪(SZ002594)$ $比亚迪股份(01211)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。