在《人工智能的供需矛盾点是封装:HBM投资手册》一文中,我对HBM为何能成为人工智能算力提升的瓶颈给出了解释。对我个人而言,这篇文章是我研究AI、分析半导体具有里程碑意义的一篇文章。这篇文章之前,我是个门外汉;这篇文章之后,我已经登堂入室了。

近期,香农芯创、太极实业、联瑞新材、深科技、国芯科技等一系列HBM概念股从高点大幅回落,唯有赛腾股份逆势而上,这说明了什么?说明游资立场、机构资金进场。

一、谁在买?赚什么钱?怎么赚?

我已经很少写这种说理式文章了。但是聊到赛腾股份与其他HBM概念股近期表现的差异,又不得不重谈“3W”,也就是谁在买(who)?赚什么钱(what)?怎么赚(how)?

在我的认识里,市场一直在两种赚钱模式中反复切换,那么就是巴菲特的名言,市场短期看是投票机,长期看是称重机!

(一)投票机模式

游资(或者说投机资本)在买,赚的是股票炒热后的流动性溢价,通过快进快出赚钱!要获得财富,做法就是认清其假象,投入其中,然后在假象被公众认识之前退出游戏。

(二)称重机模式

产业资本(或者说价值投资者)在买,赚的是企业成长的钱,通过分析财报和公开资料,预判行业前景和企业发展前景,赚的是细水长流的钱。与投票机模式的区别在于,由于企业发展的“大好形势”已经可以通过财报隐约体现,鉴于此,股价就有了坚实的“基本面底”即估值底。这类企业的股价一旦下挫,很快就会被价值投资者逢低买入,而不会被游资(或者说投机资本)砸盘杀跌导致崩盘式下跌。

二、赛腾股份的财报分析

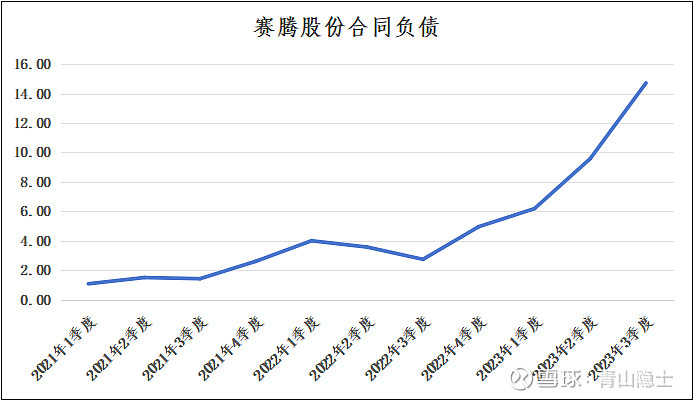

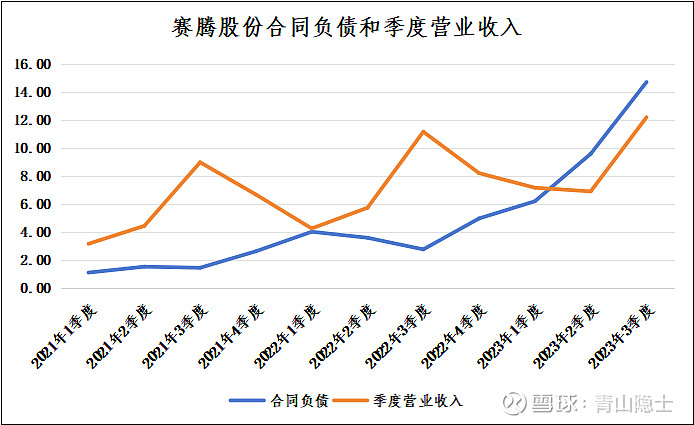

翻阅赛腾股份的2021年1季度至今的财报,可以发现赛腾股份的成长性都藏在了赛腾股份的合同负债走势图里。

这里我没有考虑使用季度营业收入作为观察指标并以此给赛腾股份估值。主要有两点考虑:一是赛腾股份的季度营业收入1-4季度并不平滑,每年3季度的季度营业收入都是4个季度营业收入的最大值,如果以此来估值,赛腾股份每年都应该在3季度出现一个股价的峰值,这与实际情况并不相符。二是属于企业经营的分析师或者投资者都知道,从时效性比,订单领先于合同负债,合同负债领先于营业收入,订单情况,普通投资者很难及时了解,只能从合同负债一窥企业发展的蛛丝马迹。

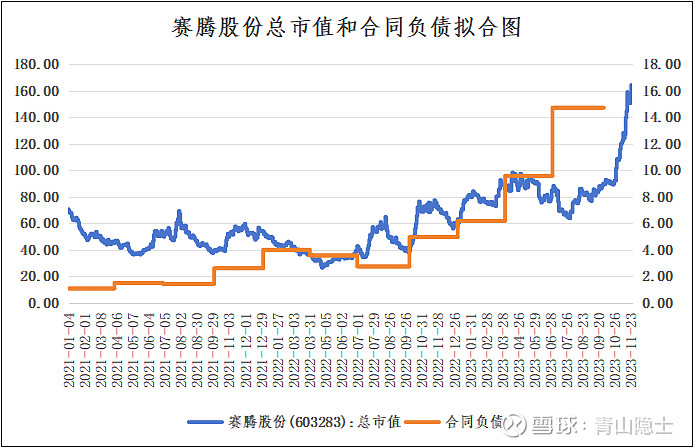

以下是赛腾股份总市值和合同负债的走势拟合图。

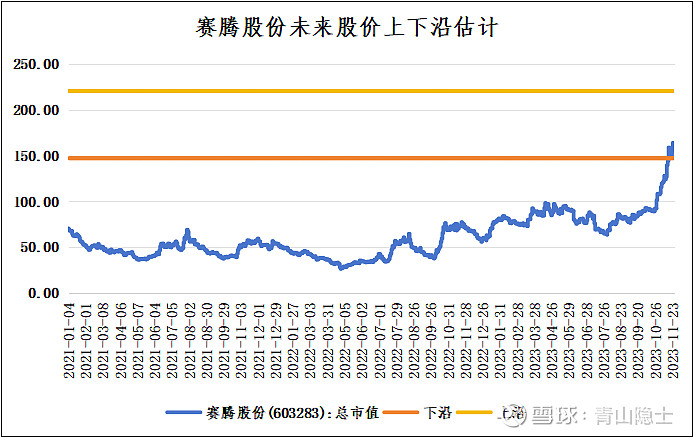

从上图上看,赛腾股份的合同负债1亿元对应市值10亿元(大概是1:10的关系)。考虑到3季度末的合同负债为14.71亿元,那么赛腾股份的理论市值应该是147.1亿元,但是当前的市值为164.2亿元(溢价了11.6%)。之所以出现溢价的情况,主要是考虑到HBM市场的火热,三星、SK海力士等HBM巨头纷纷扩产,鉴于2023年11月赛腾股份已经拿到了三星的量测设备大订单,市场预期后续随着HBM扩产,对赛腾股份的量测设备大概率持续加单。

考虑2023年2季度、3季度的合同负债环比增速分别为54.9%和53.6%,如果4季度的合同负债环比增速继续增长50%左右,那么4季度的合同负债将达到22.07亿元,估值将达到220.65亿元(相对于当前的市值,似乎还有34.4%的收益率),但是预估4季度合同负债增速本身就是一种猜大小,猜大小的结果只有到年报的时候才会公开,因此,赛腾股份的总市值未来在147.1亿元至220.65亿元之间都是合理的。

三、综合分析

很多人其实并不具备玩转“投票机”投资策略的能力,盲目买入一些热点题材的概念股,很可能都是“买单”的活雷锋。

当然,以上结论都是以香农芯创、联瑞新材等HBM概念股大幅回调作为大前提得出的结论,难免有刻舟求剑、一叶障目之嫌。不过,从盘面看,似乎和赛腾股份一样,通富微电近期也有机构资金进场扫货的迹象,最近走势也比较抗跌,回头我仔细研究一下通富微电的财报,看看哪里有异常被我忽略了。

$赛腾股份(SH603283)$ $香农芯创(SZ300475)$ $联瑞新材(SH688300)$

@雪球创作者中心 @今日话题 @不明真相的群众 @肖志刚 @周期合伙人 @大道无形我有型

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。