2022年,国内各大服务器代理商的华为鲲鹏、昇腾出货量占比如下表所示。

从占比看,同方股份似乎不输于华鲲振宇(高新发展),市场目前给华鲲振宇(高新发展)的估值,一个比一个开价高,同方股份搭上了服务器国产化的快车道,能否扭亏为盈?毕竟从2021年至今,已经快连续三年巨亏了!

一、同方股份的财报分析

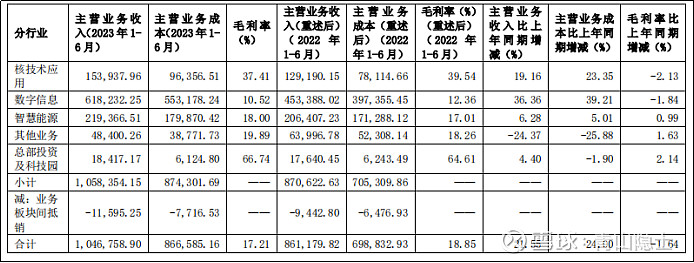

2023年上半年,同方股份营收104.7亿,数字信息业务收入61.8亿元,同比增速为36.36%,占比59%,毛利率为10.52%。从毛利率和同比增速看,基本上可以断定,同方股份的数字信息业务为服务器销售业务。

说实话,从同方股份17.21%的毛利率水平看,很难想象,同方股份会把自己搞到亏损。但是,看到同方股份员工人数11123人,人均薪酬42.96万元(含社保);作为可比公司的神州数码员工人数5279人,人均薪酬28.09万元(含社保)。似乎一切都可以得到解释。

说到底,一方面是冗员,一方面是过高的薪酬待遇,导致同方股份的毛利率尚可的情况下,依然年年巨亏(哪怕某一年不亏钱,也只是微利)。

三、同方股份的估值测算

(一)估算同方股份的2023年数字信息(服务器)业务收入

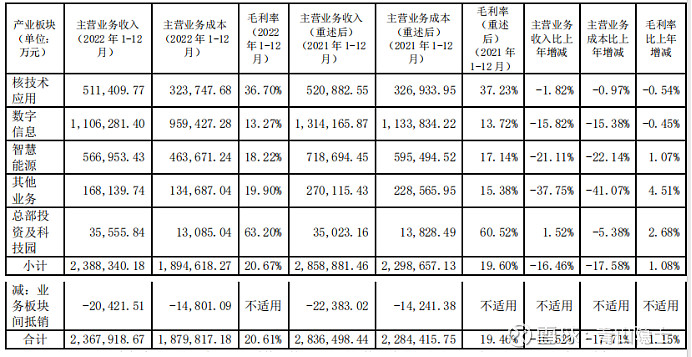

从2022年年报可知,2022年,同方股份营收236.8亿,数字信息业务收入110.6亿元,占比46.7%,毛利率为13.27%。

从2023年上半年各业务板块收入同比增速看,同方股份数字信息业务收入61.8亿元,同比增速为36.36%,以这个同比增速估算全年,那么2023年全年同方股份信息业务收入大概是150.8亿元。

(二)服务器业务的估值倍数

需要找一个可比企业,挑了A股最大的服务器企业浪潮信息。

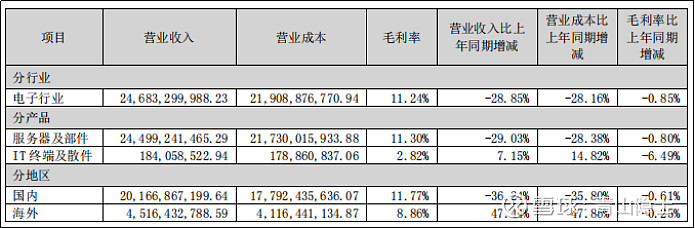

根据浪潮信息2023年半年度报告,浪潮信息的服务器及部件业务实现营收244.99亿元。在毛利率方面,该部分业务的毛利率为11.30%(几乎和同方股份数字信息业务板块相同)。

浪潮信息的市销率大概在0.85左右。

(三)同方股份数字信息(服务器)业务板块估值

同方股份服务器业务板块的估值就是150.8亿元乘以市销率0.85等于128.18亿元。

(四)同方股份其他业务板块估值

以2022年收盘价计算的同方股份总市值为144.39亿元,由于此时AI(大模型)革命尚未兴起,此时对同方股份的市场估值尚未将同方股份数字信息(服务器)业务体现出来。

(五)同方股份的总估值

鉴于此,同方股份的2023年底的估值至少应该是294.39亿元(折算为8.79元/股,预期收益率为6%)。

那么很多人会问,同方股份2024年度的估值怎么算呢?根据东吴证券计算机研究团队(以下简称“东吴计算机”)的研报,国产服务器2024年营收增速预计为100%,以这个速度去估算同方股份2024年度的数字信息(服务器)业务板块的估值大概为128.18亿元乘以2。这块业务的估值也乘以2,也就是同方股份的2024年的估值增量为128.18亿元。

那么,神舟数码的2024年底的估值至少应该是400.75亿元(折算为11.96元/股,预期收益率为45%)。

四、综合分析

以上分析有不少是建立在合理假设和推演的基础上,浪潮信息的市销率有可能会走高或者走低,这都会影响同方股份的估值,因此,估值需要时刻跟踪市场动态,及时更新。很多关注我的球友,都会发现我的写作风格,务虚的文章多谈宏观、行业,务实的文章多谈个股、估值,希望大家能够对我的文章多提批评意见,我可以根据大家的意见做进一步的完善。

@雪球创作者中心 @今日话题 @不明真相的群众 @孥孥的大树 @HIS1963 @肖志刚

$同方股份(SH600100)$ $高新发展(SZ000628)$ $浪潮信息(SZ000977)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。