我曾经写过一篇文章专门介绍过英伟达的H100显卡(如下图),近期,英伟达又出了一款新产品H200显卡,长相应该和H100显卡类似,区别主要是以下两点:一是H100显卡的内存为80GB,H200显卡的内存为141GB;二是H100显卡的带宽为3.35TB/s,H200显卡的带宽为4.8TB/s。

本文希望通过介绍H200显卡以及新旧产品之间的对比,试图解答几个问题。新一轮人工智能产品供应的瓶颈到底在哪里?是逻辑芯片、存储芯片的产能不足吗?还是HBM封装、CoWoS封装产能受限?从目前的情况看,显然卡在了封装上,而且,HBM封装产能比CoWoS封装产能更加不足。

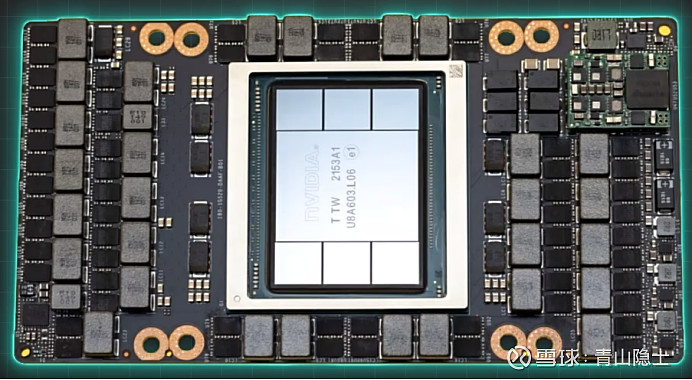

一、H100和H200的成本及组成

无论是H100还是H200,成本都是由四部分构成的,分别是逻辑芯片、HBM存储芯片、CoWoS封装和其他物料组成。

(一)H100的成本及组成

1.逻辑芯片。也就是最中心的小方块,大概眼镜片大小,成本大概是200美元左右。

2.HBM内存芯片。工艺的核心就是把内存芯片堆叠,也就是逻辑芯片周围的6块小正方形,大概指甲盖大小。每一块HBM内存芯片容量是16GB,单价是每GB大概15美元左右,因此每一块内存芯片大概240美元,由于需要6块,因此大概是1440美元,取个整,大概是1500美元。

3.CoWoS封装。如上图,就是一颗逻辑芯片和6颗HBM内存芯片编成一组,把他们封装到12寸的硅片上,这一步叫做CoW(ChiponWafer),一张12寸的硅片能摆下28个这种组合,切割出来,然后把CoW芯片与基板(Substrate)连接在一起,就整合成了CoWoS。这套服务的打包售价为700美元。

4.其他物料。就是H100周围黑不溜秋的一圈,看着东西挺多,其实不贵。500美元。

因此,从成本的角度出发,H100最贵的是HBM内存芯片和CoWoS封装,成本占比如下图。

(二)H200的成本及组成

H200的逻辑芯片、CoWoS封装、其他物料不变,还是200美元、700美元、500美元。HBM内存芯片从80GB涨到了141GB,成本肯定水涨船高,上涨至2500美元左右。

如此一来,H200的总成本提升至4000美元左右。成本占比如下图。

HBM内存芯片的成本占比接近2/3,由此可见SK海力士对于英伟达的重要性。

二、近期市场的风吹草动

半导体已经从原先的设备、芯片、封测一把抓变成了集中优势兵力重点进攻HBM封装。

以赛腾股份为例,2023年11月,苏州赛腾股份紧随CAMT之后,拿到三星的量测设备大订单(明年上半年交付,后续随着三星HBM扩产大概率持续加单)。从赛腾股份3季度报看,赛腾股份2季度末的合同负债为9.58亿元,3季度末的合同负债为14.71亿元,环比增加5.23亿元。

10月30日至今,赛腾股份的股价涨幅超过70%。

熟悉我的球友都知道我的习惯,聊企业不聊估值,都是务虚的写法;反之,就是务实的写法。

今天,有球友私信我,希望我聊聊赛腾股份的估值。我能力有限,勉强聊聊。

谁都知道市销率是以“市值/营收”的比值作为估值依据,但是对于快速增长过程中的企业,营收的及时性不如合同负债(订单),因此,采用合同负债对赛腾股份进行估值,可能更加合适。以下是赛腾股份总市值和合同负债的走势拟合图。

也就是说赛腾股份合同负债1亿元对应总市值10亿元。考虑到3季度末的合同负债为14.71亿元,那么赛腾股份的理论市值应该是147.1亿元,但是当前的市值为158.85亿元(溢价了8%)

显然,市场已经在预期和交易赛腾股份四季度的合同负债了。

考虑2023年2季度、3季度的合同负债环比增速分别为54.9%和53.6%,如果4季度的合同负债环比增速继续增长50%左右,那么4季度的合同负债将达到22.07亿元,估值将达到220.65亿元(相对于当前的市值,似乎还有38.9%的收益率),但是预估4季度合同负债增速本身就是一种猜大小,猜大小的结果只有到年报的时候才会公开,因此,赛腾股份的总市值未来在147.1亿元至220.65亿元之间都是合理的。

三、其他HBM封装相关个股一览

除了赛腾股份外,还有一些公司涉及HBM封装,考虑到文章篇幅,就不详细介绍了,我挑着公司的特点说一说。

(一)香农芯创。香农芯创代理SK海力士的HBM产品,同时计划与SK海力士合作开展存储模组业务。(香农芯创近期涨幅与赛腾股份相当,属于比较纯正的HBM封装概念股)

(二)太极实业。太极实业持股55%的海太半导体与SK海力士合资,专为SK海力士提供DRAM封装测试业务。(前期没有什么动静,今天10cm涨停)

(三)联瑞新材。SK海力士公司为联瑞新材大客户。(联瑞新材近期涨幅与赛腾股份相当,属于比较纯正的HBM封装概念股)

以上三家都是和SK海力士关系比较近的,因此,涨幅也较大。以下三家属于HBM封装技术国产替代的企业。

(一)通富微电。通富微电正在建设2.5D/3D生产线,建成后将实现国内在HBM高性能封装技术领域的突破。(已经在修生产线了,最接近技术突破)

(二)深科技。深科技具备8层和16层DRAM堆叠工艺,有望切入HBM封装赛道。(有一定技术储备,有可能能够“举一反三”,也有可能掌握不了,存在不确定性)

(三)国芯科技。国芯科技正在研究规划HBM内存的2.5D芯片封装技术,积极推进chiplet技术的研发和应用。(有这个想法,技术能力从表述看还不如深科技,完完全全蹭概念)

以上就是我的一点粗浅研究,供更多身处行业内的专业人士批评指正。

$赛腾股份(SH603283)$ $香农芯创(SZ300475)$ $联瑞新材(SH688300)$

@雪球创作者中心 @今日话题 @不明真相的群众 @孥孥的大树 @山行 @肖志刚

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。