目前,大家对大盘是否见底的争论此起彼伏,我无意加入乱战,也不想标新立异博眼球。基于个人浅薄认识,结合从业经验,准备基于大盘当下见底的假设,测算一下沪深300ETF期权收益率。

一、大盘见底假设的证明

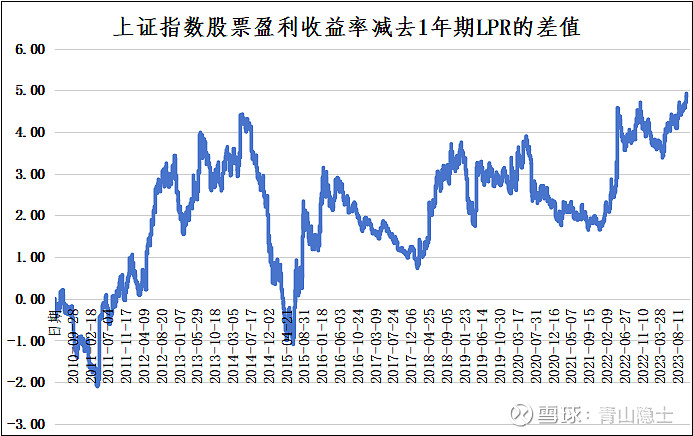

格雷厄姆指数本质上是股债收益率比,它等于股票盈利收益率除以无风险利率(通常采用十年期国债收益率)。

也就是说同样投资股市或债市,格雷厄姆认为如果股票盈利收益率小于国债收益率,那么就不值在股市上冒险,因为股市有风险,而债市风险要远小于股市。根据历史数据显示,当格雷厄姆指数大于2时,意味着股市迎来了较好的投资机会。

我将格雷厄姆指数做适当调整,将上证指数平均市盈率的倒数乘以100计算上证指数股票盈利收益率,减去1年期LPR的差。这个差就是股市相对于债市的相对收益率。

理论上,相对收益率越大,股市的安全边际和预期收益率越高;反之,越低。

从图中可以看出,当下的股市迎来了史无前例的投资机会,超过2014年年初、2019年年初、2020年年初。

二、沪深300指数的定价锚

既然要判断未来沪深300指数的走势,就需要找到沪深300指数的定价之锚是什么?

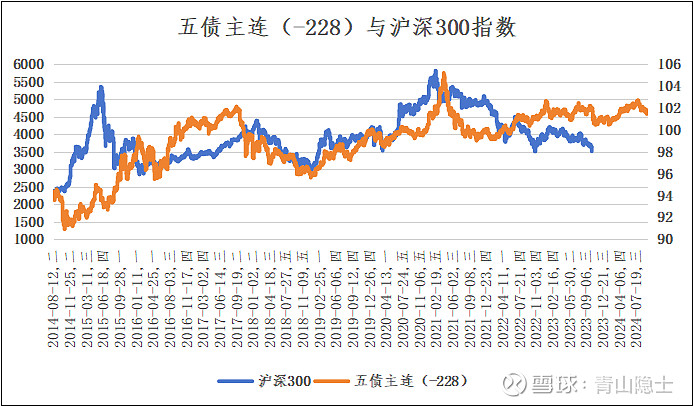

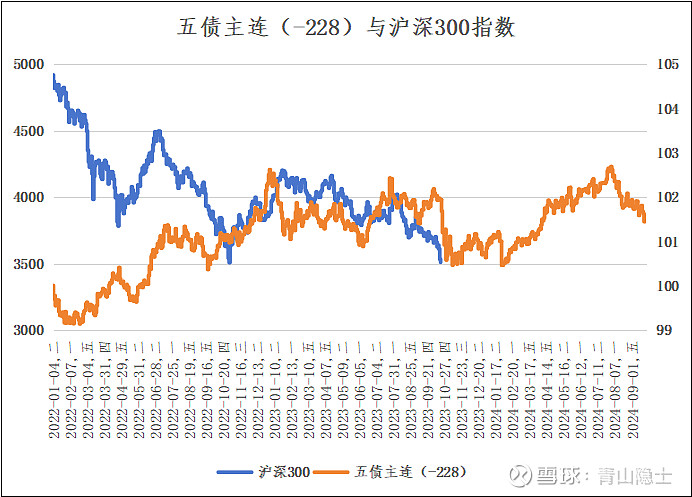

经过一番寻找,我发现五债主连与沪深300指数存在相关性。

将五债主连前移228个交易日,与沪深300指数叠加,得下图。

从上图可以知道,这波下杀,沪深300指数将见底。然后再底部区域震荡3个月左右,春节后,指数将启动上升趋势,一直持续到2024年8月左右。

三、沪深300ETF期权收益率测算

基于五债主连和沪深300指数的相关性研究,沪深300指数的这波即将到来的反弹高度大致在15%左右。

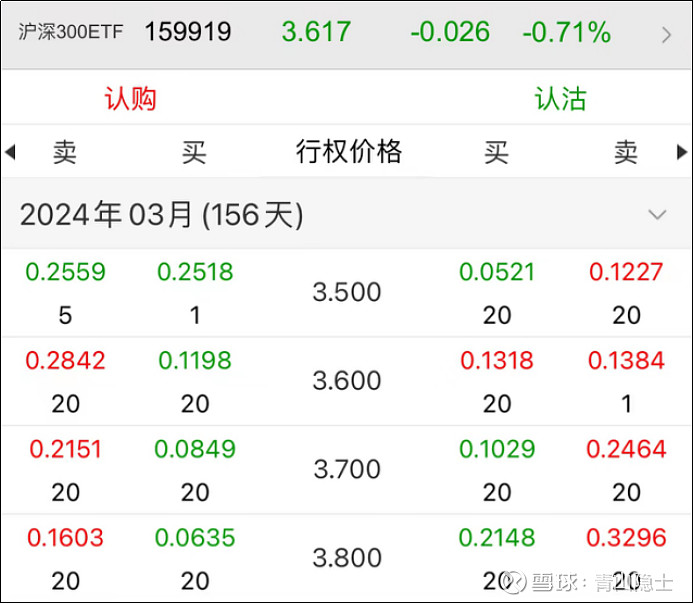

以上为2023年10月23日盘中的情况,以行权价格为3.600的沪深300ETF期权为例,如果2024年3月的沪深300ETF上涨15%至4.16。

那么,以当前的0.2842的价格买入的理论收益率是多少呢?

计算公式如下:

(4.160-3.600)÷0.2842-1=97%

因为当前沪深300ETF的价格为3.617,行权价为3.600的期权为实值期权,因此杠杆系数不是特别高。

有兴趣的朋友可以试试看行权价3.700或者3.800的期权,进行收益率测算,估计会有惊喜。

四、后记

本文是介绍期权收益率测算的,考虑到当前大盘跌跌不休,无论是上证指数、深圳成指、创业板指数还是科创50指数、沪深300指数,都处于加速下跌的状态,笔者虽然对后市依然充满信心,但是考虑到期权是带杠杆的且有截止日期,和单纯用现金买股票不一样,因此,操作时需要更加谨慎小心。

$上证指数(SH000001)$ $科创50(SH000688)$ $沪深300(SH000300)$

#今日话题# #科创50刷新历史新低# #A股打响第52次3000点保卫战#

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。