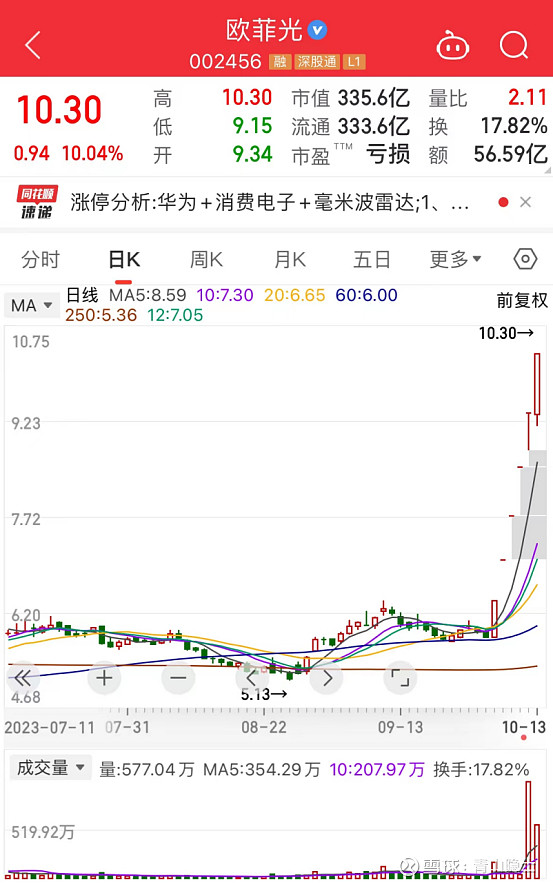

最近,最热的股票恐怕就是欧菲光。很多只看到了欧菲光连续6日涨停,很少有人考虑资金买卖欧菲光的逻辑。看图、看线,信奉所谓“龙头战法”,唯独没有人从估值角度去看待欧菲光暴涨到底是泡沫还是价值回归!

一、欧菲光简介

欧菲光的主营业务产品是消费电子(智能手机)的光学影像模组、光学镜头等。下图来自于欧菲光官网。

2017年,欧菲光收购索尼华南电子,掌握了索尼摄像头模组技术,进入了苹果的供应链。

2020年9月,“苹果将欧菲光从其供应商名单中剔除”的消息传出。2021年3月,欧菲光公告,苹果正式将欧菲光从其供应商名单中剔除。

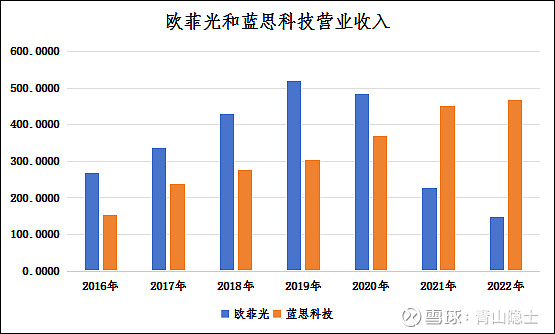

谈影响,需要有一个参考对象。这个参考对象最好是另一家苹果供应链企业,比如说蓝思科技。

蓝思科技的营业收入是逐年上涨,欧菲光的营业收入因为“苹果将欧菲光从其供应商名单中剔除”这个因素的影响,直接从2020年的营收483.5亿元跌倒了2021年的营收228.4亿元,腰斩!2022年、2023年,逐年下跌趋势不变。

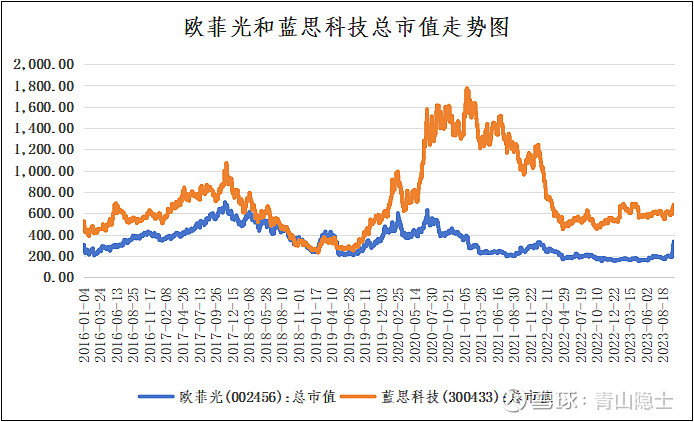

以上是蓝思科技和欧菲光的股价走势图,根据产品的净利率不同,欧菲光、蓝思科技的市销率估值也不同,理论上来说,从市场对欧菲光、蓝思科技2018年底、2019年初的估值水平相近来看,需要欧菲光和蓝思科技的营收比为1.6左右。

三、“华为供应链”对欧菲光业务的影响

近日,市场传出消息,欧菲光摄像头模组进入华为手机Mate 60系列供应链,并占绝3/4左右的份额,其中包括后置摄像头、前置摄像头,还有指纹模组,单台价值在550元左右。

市场预计,华为手机2024年的出货目标是6500万部左右。

欧菲光2024年的增量收入计算公式如下:

6500万部×550元/部×3/4=268.125(亿元)

这部分增量收入的市值增量计算公式如下:

268.125(亿元)÷1.6÷蓝思科技的市销率(1.43)=117.1875(亿元)

显然市场资金是聪明的。

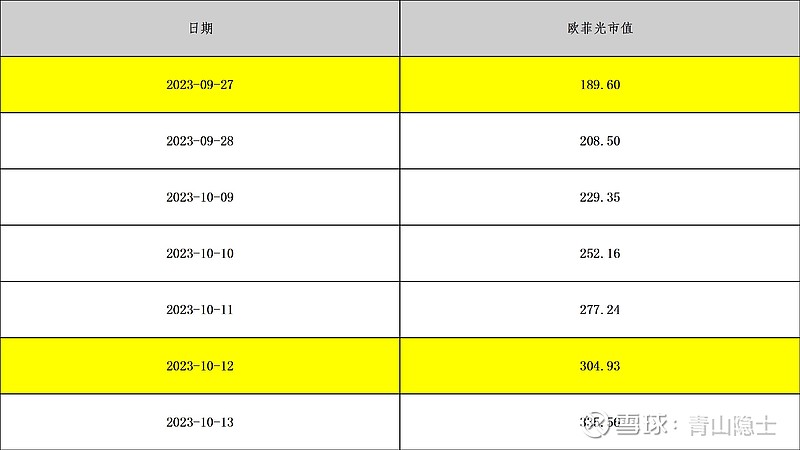

2023年9月27日,欧菲光市值189.60亿元。2023年9月28日,欧菲光进入华为供应链的消息传出,当天股价涨停。

也就是说,如果消息是真的,那么欧菲光的理论估值为306.7875亿元。计算公式如下:

189.60+117.1875=306.7875(亿元)

这也是为什么一字板在2023年10月12日被砸开的原因。

后续就是情绪资金的游戏了,估值的游戏已经在2023年10月12日那天就画上句号了。

@雪球创作者中心 @今日话题 @山行 @孥孥的大树 @HIS1963 @丹书铁券

$欧菲光(SZ002456)$ $蓝思科技(SZ300433)$ $苹果(AAPL)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。