为什么最近一轮美元加息周期下黄金只是横盘而不大跌?为什么最近黄金的走势与传统经济学模型完全背离?为什么还没降息,大宗就飞了?资源民族主义怎么突然就盛行了?它又如何影响油运?

中国加入WTO到2018年贸易战为止世界的运行机制

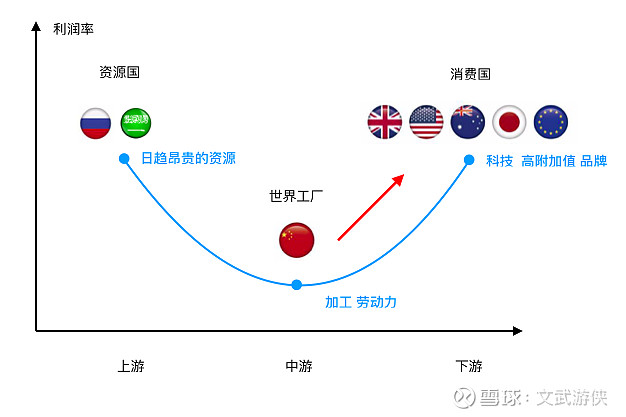

中国加入WTO后,等于是在世界主流国家贸易体系里有了自己的位置和角色。那么我们中国在链条中的位置是什么?

如上图。我们是整个全球化体系里的中游。充当着世界工厂的角色。一方面,我们承受着日趋高昂的资源费用,从资源国(俄罗斯,中东国家)采购原料。另一方面我们需要学习科技领先国的技术尽可能提高效率生产更多的产品。但是产品的大部分高附加值的部分,比如品牌,版权等都被这些国家拿走。这个阶段我国主要靠劳动力红利以及规模效应来赚取比两端都薄的利润。

那么美国是什么角色?它又如何靠美元来保持这个系统的运行?全球化不断深入,一个统一的结算货币就此深入世界各个角落,就是美元。美国人印美元,掌握全球货币政策的节奏,然后其他国家配合维持全球货币汇率体系的相对稳定。各国通过参与全球贸易,赚了美元,然后以美元资产为抵押物,扩张信用推动经济。而全球经济过热时,美联储就加息收紧流动性,全球的美元被动回流收缩。各国家也只能同步信用紧缩,经济降温,维持通胀稳定。一旦经济陷入衰退的局面,需求不足,美联储就进行降息以及释放美元流动性,大量美元被释放出来,全球再次争相购买和增持美元资产作为抵押物,进行信用扩张和宽松,激活经济。然后全球经济进入下一轮周期。

2008年,次贷危机爆发。当时的中国几乎承接了90%以上的美元的流动性释放,同步进行信用扩张。也就是4万亿大基建。通过房地产行业上杠杆。帮助了美国实现“经济软着陆”。

当时的中国:1)产业整体还在工业化的中段,没有全面进入信息化。2)整个中国在往城镇化的发展进程中,房地产发挥重要角色。3)人口还没有老龄化,有大量的青壮年劳动力。简而言之,2008年的中国适合“用房地产上杠杆”。

2018年贸易战是“孤立主义”的开始

随着全球化的不断深入,以及中国制造逐步占领全球。中国也在飞速发展。我们想从世界工厂扮演者升级为高端制造业和高科技行业的重量级参与者。我们想把世界产业链中的位置从中游往上游前进。

这里没有类似于大国崛起,而是困于现实问题。1)2018年的中国,城镇化接近尾声。经济的推动靠房地产上杠杆越来越难以执行。2)人口结构发生了巨大的变化。老龄化趋势非常明显。劳动力红利逐步消失。这两点决定了,如果不进行产业升级,我们几乎就会像日本一样陷入通缩陷阱。而且更严重的是我们是“未富先老”。

中国的两大核心诉求就是:1)和平统一。2)产业升级。然而这两者,相辅相成。需要把自身在链条里的位置提上去才能达到。这个提升,被西方视为威胁了自身的地位。

2018年至今美元信用的演变

特朗普和拜登的各种操作比如随意没收他国的美元资产,封杀他国使用美元来正常参与世界贸易的权力(踢出SWIFT系统),并且有一些长久保持中立的国家也参与了没收资产的行动。导致美元在世界的信用大幅下降,主权国家都开始担忧,会不会自己就是下一个被制裁的俄罗斯。所以越来越多国家之间的贸易,开始尝试或者扩大本国货币或者小范围货币结算取代美元结算的行动(比如金砖四国,比如中国-俄罗斯-中东,比如俄罗斯-印度,比如欧盟-中国等)。这直接导致美元在全球贸易中使用比例开始逐步下降,并且下降趋势越来越快。这个趋势动摇的是美元的根基。今年3月,埃及镑一天贬值45%事件的发生,彻底击垮了原本摇摆不定的一些中小国家对美元的信心。非洲的津巴布韦甚至直接宣布金本位。

耶伦来华

耶伦来华的目的明确:兜售美债。试图说服中国跟美元的节奏去走。甚至喊话说中国政府准备放大招解决房地产问题。其实就是想把2008年的剧本再来一遍。中国早已不是2008年的中国。中国的两大核心诉求美国也不接受。

疯狂的金子

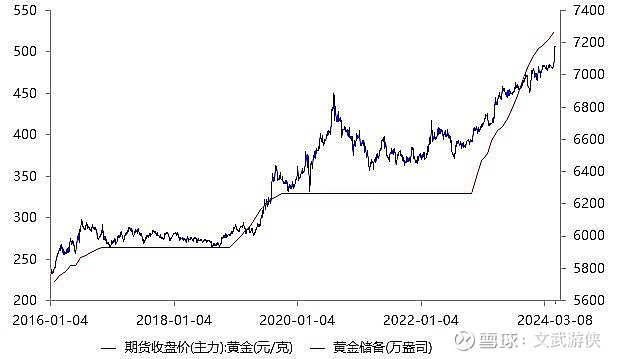

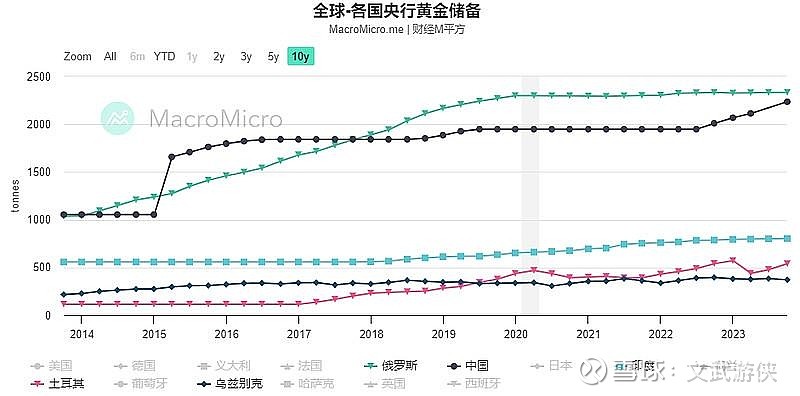

中国央行连续18个月购入黄金。即使是美元加息周期里,黄金也没有大跌,只是横盘宽幅整荡。其实各国央行这个购入行为对金价上涨来说真的是居功至伟。

可以预见到的是:接下来我们会看到很奇葩的现象:美联储一边强势鹰派捍卫美元,而同时,东方大国的带领资本继续坚定做多黄金,会看到阶段性的美债利率和黄金同步上涨的神奇局面。

极限博弈的两个层面:货币和资源

如果你能理解货币层面的博弈,你也就大致能理解资源层面的博弈。世界大部分资源掌握在资源国手里。美国你能调控美元。那我资源国就能缩减商品。与之对抗。俄罗斯的主动或被动减产石油(炼厂被炸),欧佩克的行动,沙特的态度,都无一例外。最近铜铝的供给缺口是怎么来的?也是供给收缩(减产)。这就是西方媒体所描述的“资源民族主义”。

油运

沟连世界的是海洋。全球85%的物资流通靠海上航运。整个世界的全球化建立在一艘艘海面的巨轮上。中国不是资源型国家。我们世界工厂的角色注定了我们需要消耗大量的能源和资源。尤其油气资源。在当下的世界局势,被提到了从未有过的战略高度。油运此前从未被如此重视过。当前世界局势动荡。俄乌,巴以都在战争。中东的任何动荡都影响整个世界的油气贸易。同时欧洲制裁俄罗斯,红海受胡塞武装挟制。整个航运版图进行了为期两年的航线重构。运价在运力逐渐趋紧的大趋势下,会从大波动—趋于平衡—再到大波动。来回往复。

1)原油运输(VLCC为主):原油运输需求层面很大程度上取决于我国原油库存。也就是它有逻辑刚性。不论油价高低,没了就要去运。并且中国的原油运输国家管控。从22年的沙特俄罗斯为主的原油进口结构逐步转化为多元化(虽然沙特俄罗斯还是前二,但是其他国家的油也逐步进来,尤其是超重油委内瑞拉油)。这会客观上进一步拉长运距。传统的“国内经济强弱决定—原油需求”这个框架,可能会部分转化为“国家战略安全的需要—原油库存的扩储”。

2)成品油运输(MR为主):成品油本身保存期更短,更偏消费一些。“炼厂东移”这个趋势从未改变。并且随着广东炼化这样2000万吨处理吨级的大炼厂项目,以及同类项目在沿海铺开。中东—中国会成为世界的炼油中心。并且我国有逐步开放成品油出口配额的趋势。在俄成品油被制裁以及限价交易的背景下,能逐步扩大市场份额。以招商南油为例。新加坡—澳北方向的航线是辐射东南亚地区的。而东南亚地区是近两年全球范围内经济增速最好的地区。对成品油的需求强烈。“地区经济强弱决定—地区成品油需求”这个框架,在成品油运输里仍将扮演重要角色。

一旦美元区陷入衰退,进而影响世界大部分地区经济的可能性发生。成品油(偏消费)运输受到的影响大于原油(刚需)。因为不可能通过大面积降低炼厂开工率(民炼,地炼最低能降到55%,但是国有炼厂最低只能70%,要不然装置停车,重新开启成本很高。)来稳定裂解价差(这个指标我22年文章里有介绍,不赘述。)。届时,油品货盘缩减,炼厂几乎无利润。

——————————————

应球友嘱托,写的一篇随笔。23年初离开油运,几经辗转。祝好!