在这个案例中,我投资的可转债,是中国银行发行的“中行转债”。中行转债于2010年6月发行,最终在2015年3月退市,整个存续期将近5年,这在历史上发行的所有可转债当中,算是存续时间非常长的,前面说过,可转债平均的存续时间,只有两年多一点。

我投资中行转债,是在2011年的11月30日,当时中行转债的价格是94.46元,转股溢价率大约是19%,也就是说,中国银行的股票,只要先上涨19%,再继续涨的话我就可以享受到全部的收益。

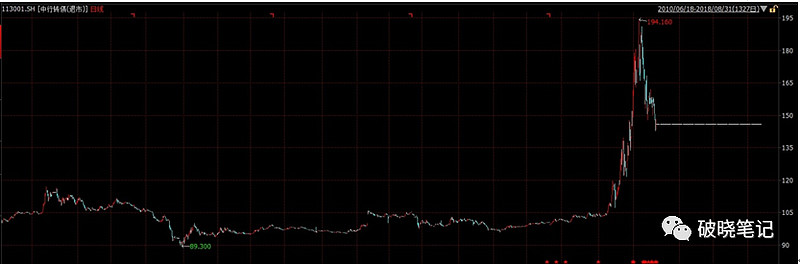

在之后的几年中,中行转债的价格最高涨到194.16元,后来在2015年1月28日中国银行发布了“提前赎回公告”,那时的价格是174元。我也在发布提前赎回公告的当时,卖出了全部的中行转债。整个投资过程历时3年零3个月,总收益率是84%。年化收益率是21%。

中行转债历史走势图

图中显示了中行转债从上市到退市的历史价格走势图。对于这一笔投资,有下面几个问题值得重点讨论一下。

第一是时间。可以看到,在我买入中行转债之后的整整三年,中行转债基本上没有上涨,始终在100元上下徘徊。直到2014年10月,才突然开始爆发,短短三个月的时间,就涨到了170元以上。我把图放在这儿,把过程写下来,就是一瞬间的事,但如果你实际去经历的话,那将是一个非常漫长的过程。三年是一千多天,两万六千多个小时。

当年身边的朋友,有至少十多个人跟我一起投资了中行转债,但真正坚持到最后,享受到收益的,除我之外就只有两个人。三年的时间,可以腐蚀掉绝大多数投资者的心里防线。试想一下,你94元买了一只转债,100天后它还是94元,300天后它还是94元,500天后它还是94元,1000天后它还是94元,你心里是什么感受?事实上,有几个朋友是到了2014年7月和8月才放弃的,基本上算是倒在了日出前的最后一刻。

这种情况下,我们靠什么坚持到最终开花结果、瓜熟蒂落的那一天呢?不是靠信仰,也不是靠勇气。坚持需要勇气,放弃也需要勇气,做对的人有信仰,做错的人也可以有信仰,在投资的世界,信仰和勇气一点用处也没有,只有充足的知识才能帮助我们。

我之所以不会在半路放弃,是因为当我买入中行转债的时候,就做好了坚持很多年的心里准备。因为我从一开始就知道,可转债什么时候能上涨是不确定的,这是一个概率分布的问题。94元买入的可转债,半年就涨到170元,或者三、四年之后才开始上涨,都是正常现象。我能等三年,是因为这件事并没有超出我的认知范围。94元买入中行转债的时候,我甚至做好了持有到期的心理准备,如果中行转债一直不涨,到期还本付息,我大约能拿回110元。

说到这里,你可能会问:既然持有中行转债的前三年,都没有上涨,那能不能等到第三年的时候再买入呢?答案是不能。我们面对复杂的证券市场,一定要保持最基本的敬畏之心。你得承认你不能预测市场的涨跌,否则你根本不需要投资可转债。

正是因为市场的波动很难预测,我们才需要追求“收益和风险的不对称”,如果你知道市场下一刻会发生什么,那就根本没有风险,只有收益了。另一方面,也不是所有可转债都要等很久。事实上,下一章要提到的案例,就是我只持有了一年就功成身退“平安转债”。这是后话,我们先回到这个中行转债的案例。

在这个案例中,除了时间因素之外,另一个值得拿出来讨论的,就是两只相似的可转债之间的对比。同样是在2011年的11月30日,四大国有银行中,工商银行发行的“工行转债”也在证券市场交易,当时中行转债的价格是94元,工行转债的价格是107元,从价格上看,明显是中行转债更便宜,但同时需要考虑的另一个因素是,中行转债的溢价率是19%,而工行转债的溢价率只有1.3%。

也就是说,中国银行的股票要先涨19%,中行转债才会跟随股票一起上涨,但工商银行只需要先涨1.3%,工行的转债就能跟随股票一起上涨。这时就面临一个选择,到底是价格低更重要,还是溢价率低更重要。最终我把更多的资产配置成了价格更低的中行转债,原因是,虽然可转债是个攻守兼备的品种,但在实际投资时,我认为应该更加看重它的防御属性。可转债的价格越高,它事实上就越接近于股票,而可转债的价格越低,它攻守兼备的属性就越明显。

从最终的结果来看,中行转债最高涨到194元,工行转债最高涨到163元。但这个结果本身不能说明什么问题,转债价格在向上脱离130元之后,最终能涨到多少,其实有很强的随机性,再来一遍的话,两个结果倒转也不是没有可能的。其实在当时选择中行转债的时候,我就已经做好了它的收益会低于工行转债的心理准备。

本章小结:投资可转债需要足够的耐心。虽然绝大多数可转债会在到期之前成功转股,但投资可转债时,仍需做好持有到期的心理准备。

作者:北京木愚投资管理有限公司总经理 刘诚

更多关于可转债的内容,可参见我的专著《投资要义》

《投资要义》网页链接

《财富工具》网页链接

《木叶青玄》网页链接(我写的小说,不能“明说”的投资原理,全写在故事中)