我注意到怡和嘉业是因为增速高,估值低,业务单一,行业增速高。前面写了4篇文章,分析过怡和嘉业。之前有一些疑问,所以一直等中报来解惑。

看完中报,基本上得出了结论。这不是我能看懂的公司,决定放弃跟踪。

本篇从回答下面几个问题来展开。

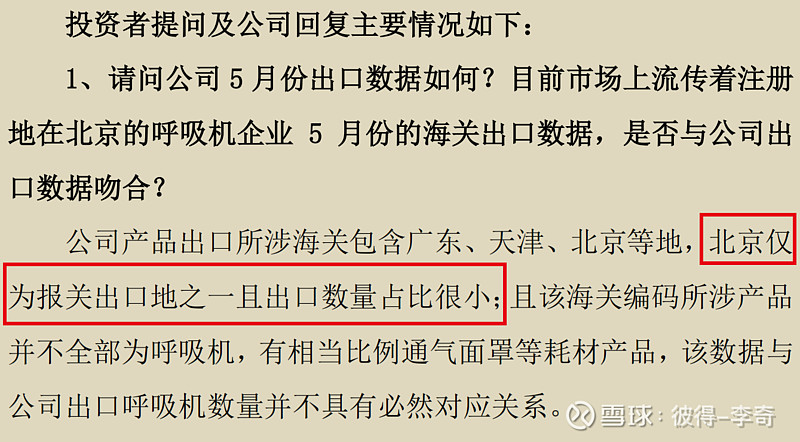

问题一,出口数据看哪个?看北京

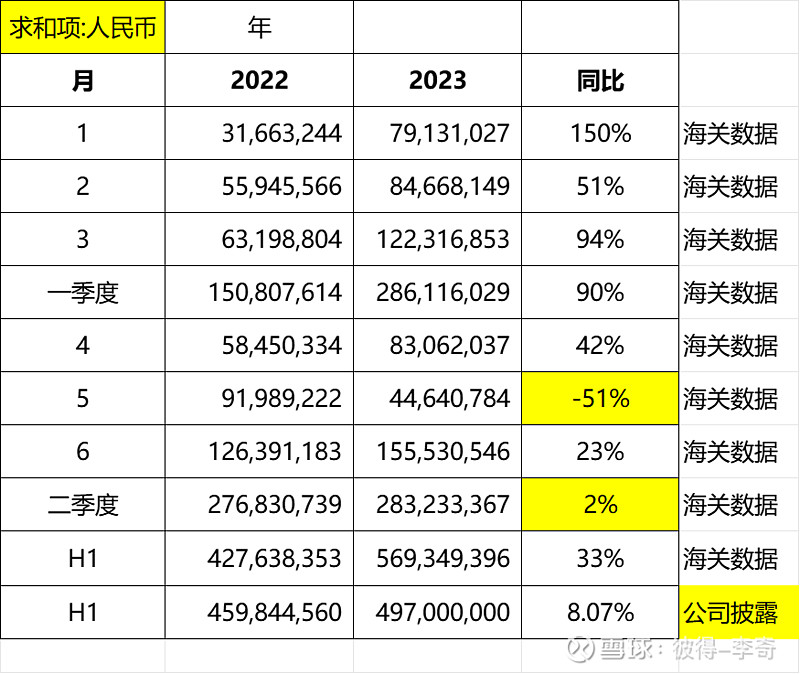

90192020无创呼吸机5月出口数据断崖。

公司答投资者问说:北京仅为报关出口地之一且出口数量占比很小。

实际数据如何呢?基本可以判断北京就是公司的报关出口地。

那公司为何要解释“北京出口占比很小”?我不知道,这个问题留给网友。我心里给它扣一分。

2022年境内收入2.16亿,毛估估假设每季度0.54亿。得出2022年Q1境外1.53亿。

问题二,二季度业绩如何?上半年+33%不错,但二季度-25%!吓人。

问题三:二季度境外业绩如何?这个问题最为关键,但是没有直接答案,只能推论。

基于

①北京出口数据与公司境外业绩高度正相关。

②上半年海关数据北京5.69亿,公司4.97亿,占比由原来的100%左右下滑到87%,海关数据二季度微增2%,有别的公司出口增加了。

③公司披露上半年境外收入4.97亿,增长8.07%

④公司二季度收入下滑25%。

⑤上半年国内业务2.49亿,同比增长142.4%。

推断出:

二季度下滑25%主要是因为海外下滑。整体下滑25%,海外下滑更严重。逻辑不是很严谨,万一它真的二季度从别的地区出口呢?但无论如何推不出二季度海外增长的结论。

海外无增长,有问题!再扣一分。

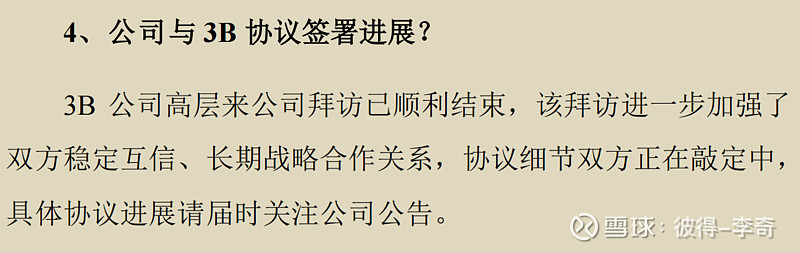

问题四:3B合同签了吗?没有(8月16日)。业绩正常,协议没续签,是有可能的,但业绩断崖,合同没签,我感到害怕,又扣一分。

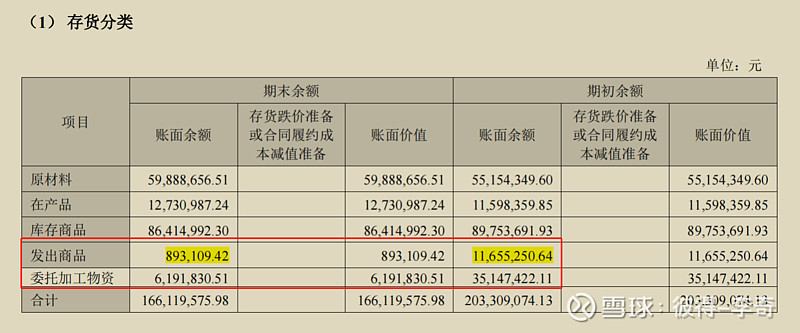

问题五:中报的蛛丝马迹?有点问题

①发出商品和委托加工物资大幅减少。一般来说,业绩在增长,周转中的物资会增加,周转物资减少,是不是订单减少了?

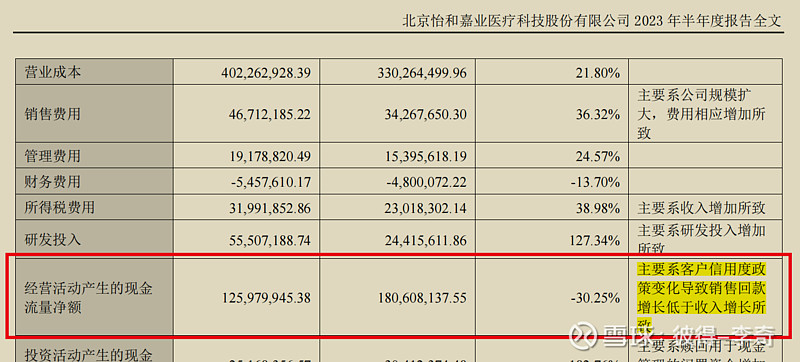

②经营现金流金额减少。信用政策变化导致销售回款增长低于收入增长所致。放宽信用政策,是生意难做了吗?

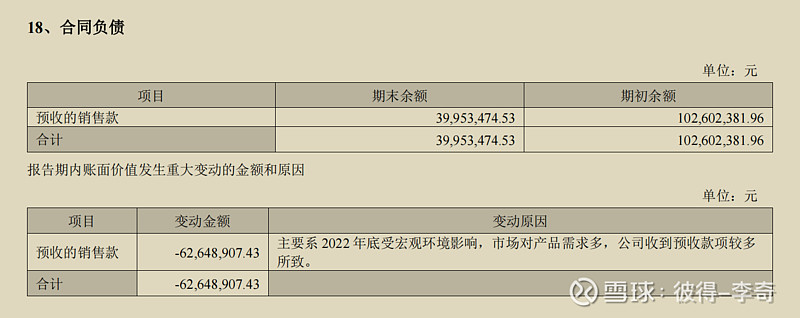

③合同负债1.02亿减少到0.39亿。主要系2022年市场对产品需求增多。意思是2023年市场对产品需求减少了吗?

总结:

业务方面,无论是从披露数据来看,还是根据中报细节来看,暂时都推断不出业绩会好转。看不清未来的便宜不是真便宜。

关于管理层,我本人对如何判断管理层诚信可靠,一直不得要领。关于海关数据的回答,我觉得太“随意”了。

基于以上原因,感觉这个公司之于我的研究水平,太难了。决定放弃掉。

最后,请教一下网友,有什么书可以学习如何评价管理层吗?请介绍一下,谢谢![]()