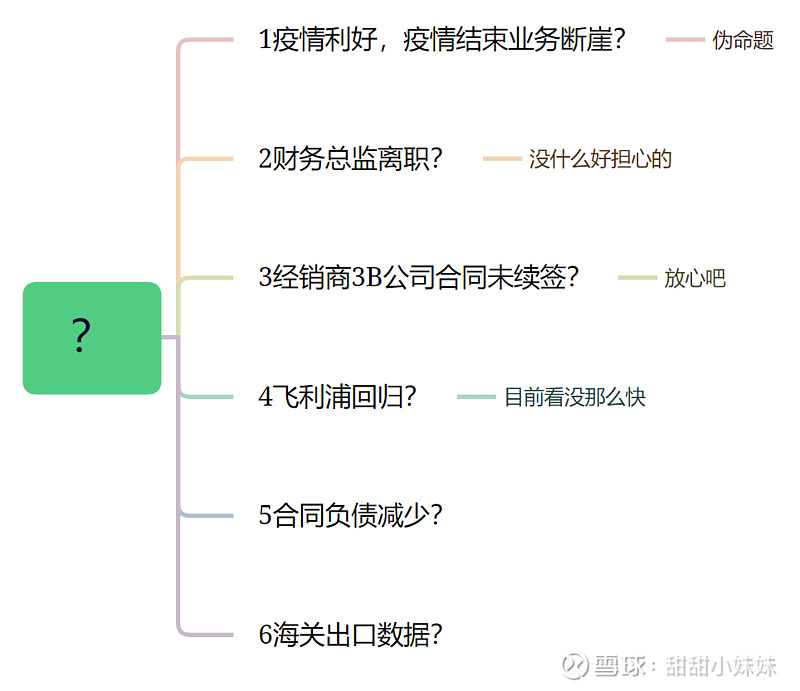

上一篇分析了前面4个问题,现在继续。

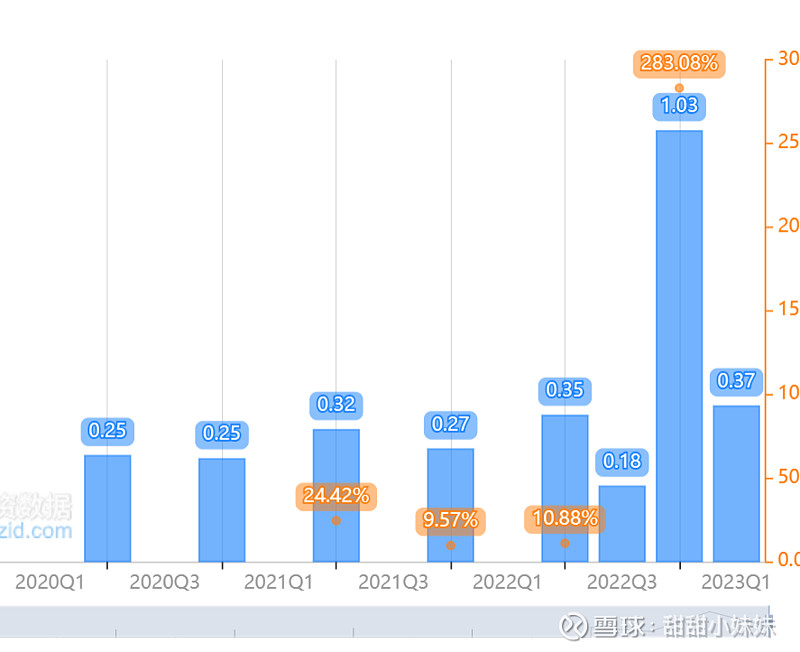

问题五:合同负债减少了?

合同负债柱形图:

从这里来看,更令人好奇的不是一季报合同负债为什么跌了,而是年底那个时间点为什么合同负债那么高。

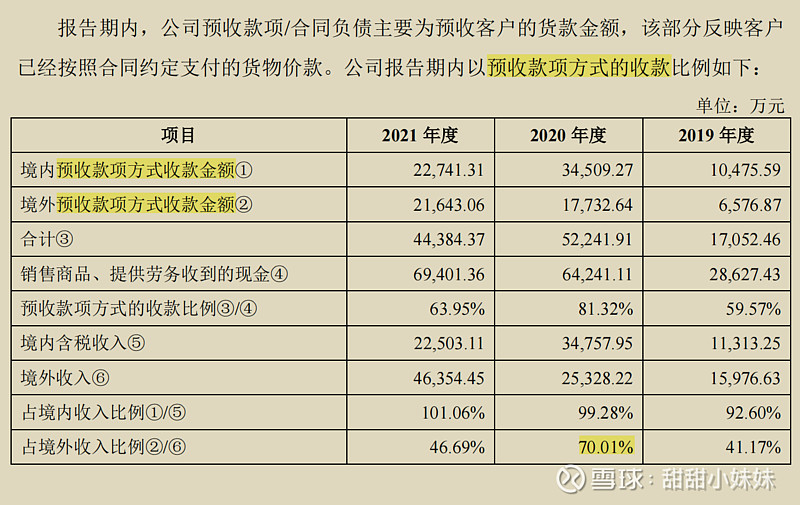

①境内收入几乎都是现款后货,境外除了20年比较特殊,现款后货占营收比例约为40%。

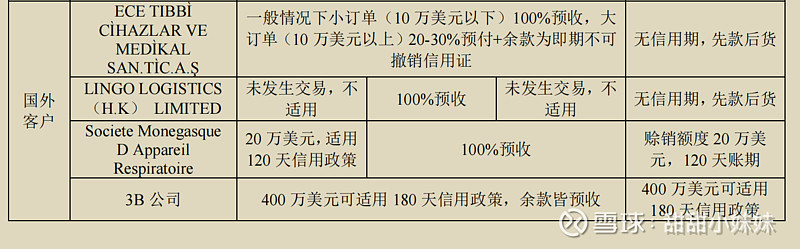

②境外信用政策明细:

一,境内全部现款后货(懒得截图了)

二,22年信用政策没变化

三,3B公司2019-2022订单金额分别是0.37/0.16/1.7/8.7亿&22年平均每月7000万人名币&3B近3000万180天授信,我觉得合同负债应该跟3B关系不大。

关于合同负债的总结:分析了半天好像分析了个寂寞![]() 但至少可以推测一季度合同负债大幅减少,不是因为大客户出问题了。我猜是不是因为国内疫情放开那一阵,国内的订单增长所致?

但至少可以推测一季度合同负债大幅减少,不是因为大客户出问题了。我猜是不是因为国内疫情放开那一阵,国内的订单增长所致?

问题六:海关数据

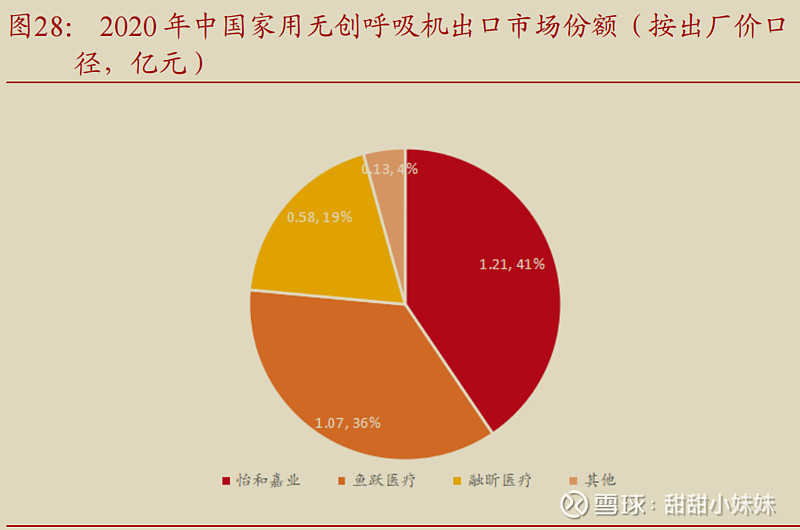

①2022年营收14.15亿&呼吸机占比大约83%&海外占比大约85%,得出结论2022年公司海外呼吸机大约营业收入是9.98亿。

②2020年中国出口海外的呼吸机,怡和嘉业占比41%。由于营收变化大,22年可能已经偏差很大了。

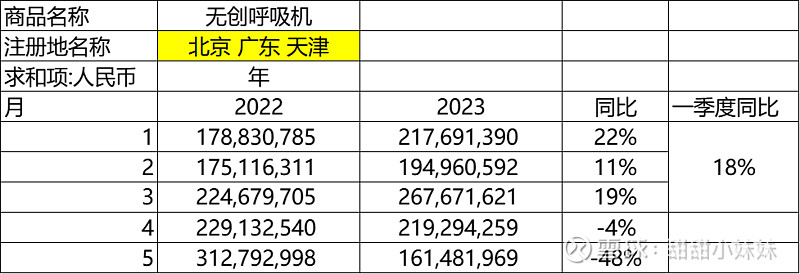

③2022年呼吸机全国38亿,北京地区11.7亿,感觉对上了。北京占比30.79%。可是怎么份额跌了??难道这就是鱼跃一季报以后一直涨的原因?

根据以上①②③,姑且认为2022年北京代表怡和嘉业。

那么今年1-5月这三地增速如何?先看全国

再看北京+天津+广东

最后看北京

总结:一季度营收4.8亿,那么确实2023年注册地不限于北京。

然而北京+天津+广东4/5月数据更难看呀。![]() 莫非跌的是竞品?

莫非跌的是竞品?![]() 这种白日梦不做为好。

这种白日梦不做为好。

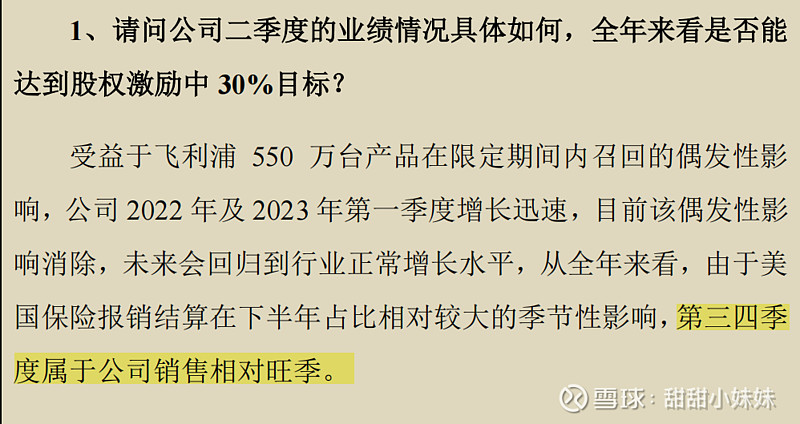

但是公司强调今年有信心完成股权激励目标(30%),这又是什么意思呢?

去年14.15亿*130%-今年一季度4.8亿=13.6亿。

未来三个季度做13.6亿/去年后三个季度12.08=1.126

也就是说4月-12月,同比增长12.6%以上,才能做到全年+30%的目标。

然而事与愿违4/5月都在跌,意味着要追上目标6-12月要增长更多才有可能。

7月5日公司又说,三四季度是旺季?能不能信呢?

总结一下:目前适合继续观察

6月海关数据很快就要出来了,出来再看。

中报也快了,一切都可以证实或者证伪。

年底就知道管理层是诚信还是信口一说(关于旺季)。

我挺看好这个行业。希望阴霾快点散去。目前的估值对应激励目标的增幅,就比较划算了。

现在又有一个新的疑问,如果前4个问题我都判断正确,怎么4/5月会跌呢?![]()

$怡和嘉业(SZ301367)$ $鱼跃医疗(SZ002223)$