先说我的观点:3-5年之内,即使不考虑出海,高增(+20%以上)也能持续,确定性很高。3-5年后,再看出海如何。

净利润=营业收入*净利率=销售数量*销售单价*(毛利率-税费率)

是什么驱动销售数量再增长3-5年?

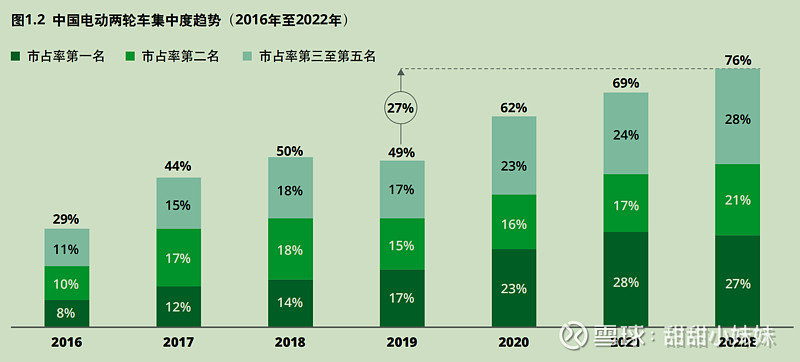

一,份额提升。

2022年,雅迪+爱玛大约50%。即便行业停止增长,TOP2也还有一定的提升空间。

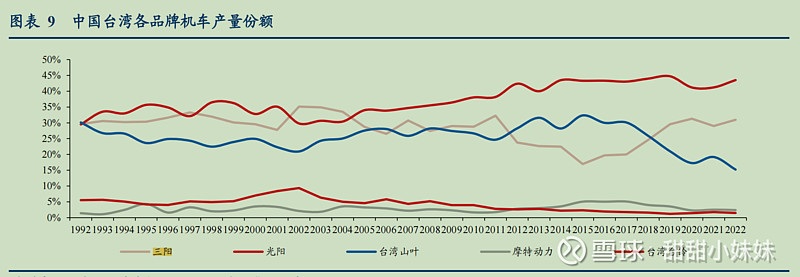

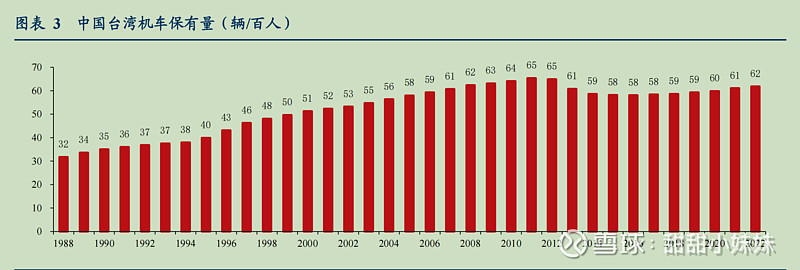

参考台湾机车行业,22 年行业龙头光阳和三阳 CR2 份额高达 75%,双寡头格局稳定。

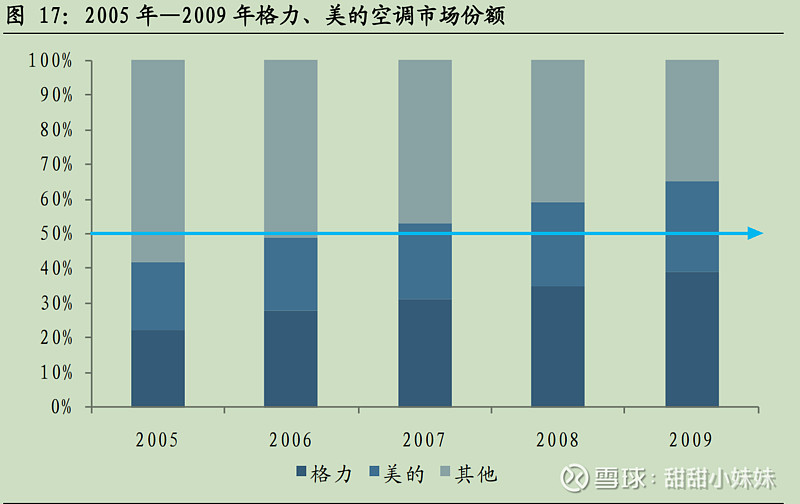

参考空调行业,2007年格力+美的刚过50%,并在接下来的10年里进一步集中。

二,替换需求还将继续释放。

2019年颁布《新国标》以后,两轮车连续三年销量高增。但我认为替换需求并没有完全释放。

以我自己所在的地区为例,2022年就已经过了“新国标过度时间截止日期”,也属于比较富裕的地区,然而身边非国标车比比皆是,包括交警查违规查得最为严格的地铁口。

居民心理:车子反正还能骑,万一被抓了,就再买呗,没被抓就先骑着。

晒几张我去地铁站拍的照片。(不是每一台车都非国标,有的可能是暂时还没去上牌,也从侧面说明如今执法还相对柔性)

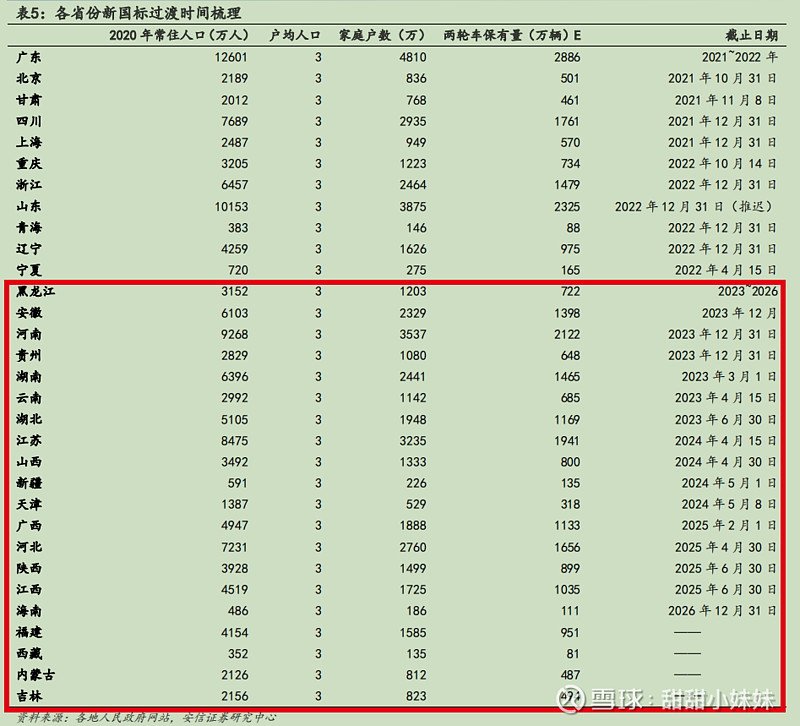

过渡期已结束1年的地区,尚且如此,过渡期还没到的地区还有多少需求,可想而知。

看看过渡期时间表,过渡期未截止的还有很多:

三,人均保有量还有提升空间。

说个我自己的感受。10年前就已经买汽车了,从来没想过要买电动车,以为那是贫穷的象征![]()

![]()

![]()

直到这两年停车费越来越贵,而且找车位越来越难,再加上接送孩子。买了电动车,哇!真香!!!![]()

![]()

![]()

仔细回忆了一下,最近几年,我小区的电动车已经从零零星星,到快要“泛滥成灾”。物业加装的电动车充电区已经从0到5个。就是这么夸张!

农村我不知道,但是城市里,我认为人均保有量还有空间。

以上是切身体会,那有没有可以参考的数据呢?

台湾机车包含燃油摩托车和电动两轮车,22 年百人保有量62 辆。咱们的两轮车保有量与台湾省还差着一个“百人”到“百户”的比例。

四,外卖需求,共享电动车投放等等。即时配送人数是与日俱增的,就不展开说了。

综上所述,电动车的本土销量,远远没到天花板。

下一篇再参考空调行业与啤酒行业,讲一讲行业格局优化后,利润是如何起飞的。

量价齐升,才是一个行业投资的黄金阶段。

$雅迪控股(01585)$ $爱玛科技(SH603529)$$九号公司-WD(SH689009)$