科思股份主营业务是大约80%防晒剂+20%合成香料,两者都是日用化工品的原材料,用于防晒霜,沐浴露,洁面乳等等。

驱动因素一:行业需求稳定增长

防晒剂:2013-2022年,全球防晒剂消耗量由 3.5 万吨增长至约 6 万吨,CAGR 约为 6.1%。

合成香料:2020 年全球香料香精市场终端规模达 302 亿美元,过去 5 年全球/亚太市场 CAGR 分别为 5%/7%。

驱动因素二:产品矩阵丰富

公司基本覆盖市场上主要的化学防晒剂品类,且涵盖了 UVA、UVB 的所有波段。

美国 FDA 认证的 14 款化学防晒剂,公司拥有 6 款生产能力;中国批准的25种化学防晒剂,公司拥有7款生产能力,可满足日化下游厂商的一站式采购需求。

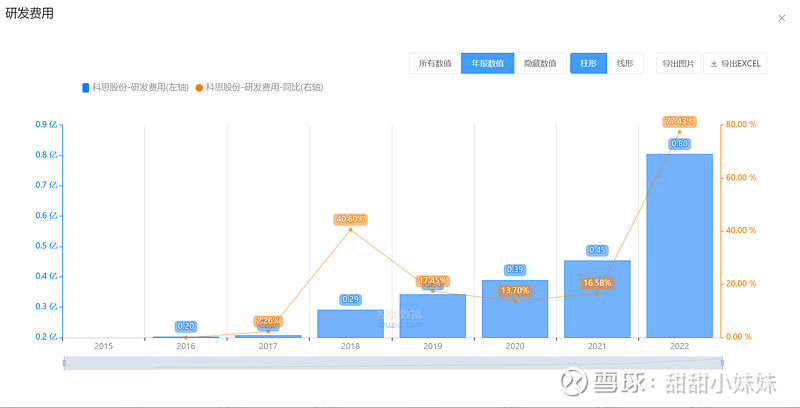

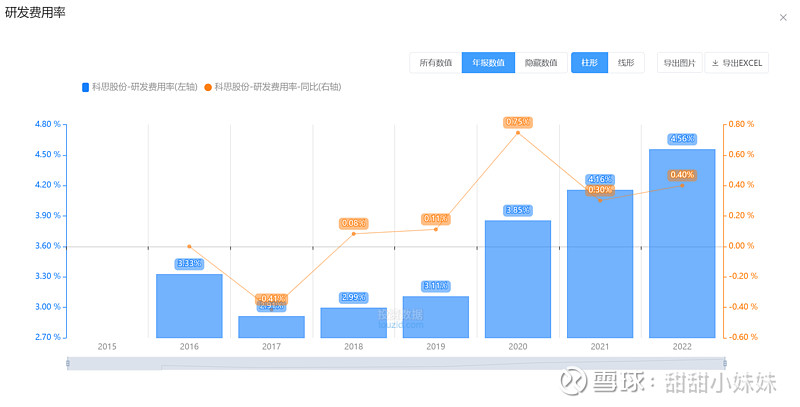

驱动因素三:研发投入

2020年末公司拥有发明专利22项,21年新增6项,22年新增申请12项!

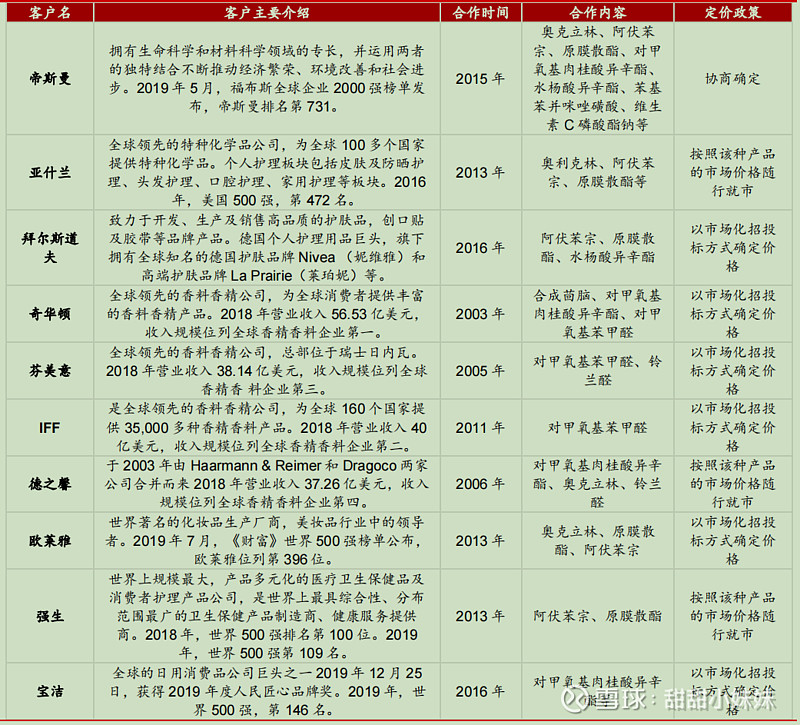

驱动因素四:绑定下游客户

进入国际供应链体系,客户多为大型跨国公司。在强资质背书下,公司产品已进入国际主流市场体系,下游客户基本涵盖了全球知名品牌化妆品生产企业和香精香料公司。

其中,防晒剂等化妆品活性成分主要客户包括帝斯曼、拜尔斯道夫、宝洁、欧莱雅、默克、强生等大型跨国化妆品公司和专用化学品公司;合成香料主要客户包括奇华顿、芬美意、IFF、德之馨、高砂、曼氏、高露洁等全球知名香料香精公司和口腔护理品公司。

2022 年前五大客户营收占比 61.88%

年报里面看到一个很有意思的细节

什么?把大客户的全球采购挖过来??![]() 看来做这行给,把大客户搞定是关键中的关键。

看来做这行给,把大客户搞定是关键中的关键。

今天先说这么多,后面再分析分析未来3-5年,公司的增长驱动力如何。$科思股份(SZ300856)$