昨日股市下跌,但是黄金、白银等贵金属显示出强者气息,与上周小结的资产轮动吻合,国际上,黄金和白银已经一周未创新低,需要配置黄金白银的可以考虑下手相应的基金。锂电池开始蠢蠢欲动,重仓锂电的九泰锐智(168101)净逆市上涨0.88%,目前折价13%多点,按仓位估算可抵抗约16%的指数下跌,如果净值上涨势头延续,有机会驱动一轮上涨。如果你做好了资产配置和投资计划,完全可以不动如山,从容应对,不以跌悲、不以涨喜。

投资指数基金,最大的理想莫过于与强者为伍,今天看看深成指够不够优秀、够不够帅,值不值得托付终身。目前外界争论最多的就是,深成指B会不会一蹶不振,长期趴窝。今天打算从两个角度分析下跟踪的指数,看看这个指数会不会给它趴窝的理由。

估值贵不贵

其实大家最担心的就是,扩容引入创业板后的深成指,目前33.39倍的PE,是不是对应着无底深渊啊?2005年6月底,深成指的PE只有10.97啊!其实,市场并不是真的不可理喻,先从一组数据。

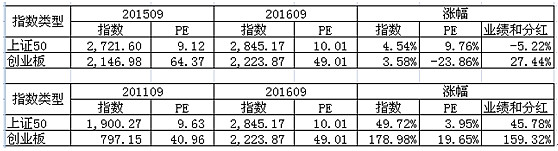

根据指数的业绩和分红=指数涨幅-PE涨幅,我测算了两个时间段,上证50全收益(宽基低估值代表)和创业板全收益((宽基高估值代表))两个指数的业绩和分红情况。是否感慨万千?创业板过去一年的业绩增幅约为27%(分红毛估估不到1%),而上证50真实的业绩约为-8%(剔除约3%的分红)。从2011年9月至2016年9月共5年的数据看,上证50年均业绩和分红增速为9%,其PE也在9-10之间,创业板年均业绩和分红增速为32%,其PE在40-50之间,市场是否显示出高度的理性?广发证券数据显示,创业板半年报业绩增速为50.3%,三季度预计为45.8%,其指数对应的PEG约为1,剔除温氏3季度业绩增速则为35.2%,相对于中报的29.9%加速。上证50的业绩增速没找到,但是至少占大头的银行业绩难有起色。

2015年5月份,深成指的扩容,大比例增加了创业板和中小板,估值大幅提升的同时,也显著改善了指数的成长性。由于成份股调整剧烈,不适合用上述方法测算深成指涨幅,如果哪位有更精准的数据,希望可以拿来分享。

弹性够不够

目前上证50之类的蓝筹指数,最为大家诟病的就是缺乏弹性,市场出现两种最为常见的声音:一种是只投创业板,创业板代表美丽中国、未来中国;另一种只投中证500,认为该指数是真正的长牛宽基指数。这里将扩容后深成指与上述指数季度涨幅做个对照:

备注:指数收益为全收益指数涨跌幅,近一年指2015年9月底至2016年9月底的涨幅。

是否惊叹:蓦然回首,牛的原来是你!

本文今早发在“基少成多”公众号,晚上拿出来接收大家批评指正。文中涉及的九泰锐智使用了@人弃我取否极泰来老师的数据,判断依据为本人前期作品《定增基金封闭期价格的驱动因素简析——以九泰锐智为例》,网址:网页链接。

指数的PE数据取自wind端。

@紫葳侍郎,@ETF拯救世界 ,@银行螺丝钉 ,@指数基金,@老罗话指数投资 ,@OnlyETF ,@小新求稳 ,@ETF和分级圈

尊重原创,转发请注明来源和出处。

公众号“基少成多”的宗旨是:用更少的基金、更好的策略,谋求更高的持续收益。