本文是《基金定投常见误区》系类文章的补充篇,旨在给愤怒的夹头一个交代,更是给广大迷茫者提供一种风险收益比更佳的定投方法。根据早上在微信号“基少成多”(原“暴利养基”,刚换个谦虚的名字)推荐的情况看,基本能得到各位网友认可。

投资的本源是获取低风险前提下的高收益,很多机构和雪球夹头认为PE是个很好的指标,甚至是最稳健赚钱的方法。对此,我原本的意见是,这是一种值得商酌、能够改进的方法,如果大比例参与,可能会影响到投资者的收益,做为走过这个阶段的投资者,我有必要发个提醒。大家有空可以想一想,为何连最牛的价投巴菲特,也说投资中有15%的费雪(实际看还不止这点比例)?为何实际投资中,很多明明PE横向和纵向都很低的指数,还是涨幅落后?低PE是否提供了足够的安全和适当的收益回报预期?……

个人认为,低估值只是低风险的一个要素,带有契约约束、被市场反复证明的,才是低风险的保障。高收益同样是在契约约束、被市场反复证明的情况下,才具备高收益的预期。理想要面对现实,推论要接受市场检验。下面结合具备上述条件的深成指分级基金来构建,同时具备低风险和高收益特征的定投方法——阈值定投。

分级基金通常分为跟踪指数的母基金、获取固定收益的A类和获取超额收益(可能为负)的B类。目前市场对A类和B类的公允定价尚未达成共识,单纯投资A类难以获取高额收益,单纯投资B类难免承受巨额亏损,那么能否改善定投玩法,来实现低风险提前下的高收益呢?

这里使用存在时间长、不存在下折风险的深成指来分析下。

A类年收益率=一年期银行定期存款利率(税后)+3.00%,极端情况下(B类净值低于0.1),A的收益将暂时不兑现,集中在2012年和2013年。

B类则获取母基金的剩余收益。

该基金成立以来,没有发生上折,多次触及下阈值。

假定我们从A类和B类上市首月月底,即2011年11月底开始定投,每月1000元,则定投A类、B类和阈值定投收益如下:

备注:文中未考虑A类兑现收益,不考虑交易手续费。

可以清晰的看到,A类的定投收益在-14.72%-12%之间,B类的定投收益在-40.37%-136.36%之间,而阈值定投的收益在-19.62%-187.14%之间,具备低风险和高收益的两个特征。

阈值定投是怎样实现的呢?

首先这并非过度拟合的操作,我们日常定投A类,保证风险可控,在接近下限阈值(B类净值达到0.1元)时,将已定投的A类份额全部售出换成B类(达到阈值后B类为普通指数基金,净值波动大幅下降)。当B类净值低于0.1元时,定投B类,否则定投A类。为了方便计算,直接取B的价格在0.4元以下时定投B(每次达到阈值,其净值均在0.4元以下,预留一定的容错空间),否则定投A。

我们再看看阈值定投与同期南方中证500指数链接(对应的ETF成立时间偏晚,用它代替)和华夏中小板的定投业绩对比。

备注:普通的定投计算器只支持当月最迟28日定投,上述南方500和华夏中小板均使用当月28日定投,与深成指月末定投存在1-3天的微小差异,计算时均假定交易费率为0,下同.

在2014年12月底前,南方中证500占优,但在牛市高点附近,阈值定投深成指更胜一筹。由于深成指在2016年5月20日之前,成份股主要是大中盘蓝筹,所以2014年之前涨幅滞后中证500和中小板(2013年为中小盘股的牛市)。但是其后,对应的成份股大幅调整,业绩与中证500较为接近(详见“攻守兼备的深成指分级们”,网页链接)。

我们再看看2015年6月至2016年9月之间,采用类似方法的定投效果,同时增加万众最为期待的创业板ETF做对照。

I 服 U!回撤最小、涨幅最大!改良后的深成指与改良后的定投,既具备A类的稳定性,也具备B类的进攻性,风险收益两相宜,瞬间秒杀市面流行的中证500、华夏中小板和创业板ETF,有一见倾心的感觉吗?

如果你对上述收益还没有什么感觉,那么我们对比下几位价值定投老师的组合。

“ETF拯救世界”的“ETF计划同步ZH386069”,该组合成立于2015年5月4日,将资产分为100份(实盘150份),根据估值高低配置与买卖。每月第一个交易日进行配置,目前累计净值为1.0513。

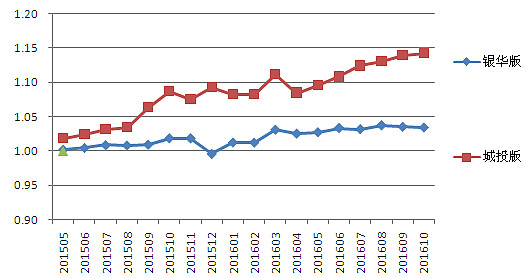

如果按照相同的方法进行阈值定投(考虑A类兑现收益),如果剩余资金投资银华日利(分红下期投固定收益类标的,下同),则期末累计净值为1.034,业绩落后于E大组合,但最大跌幅仅为-0.46%;如果剩余资金投资投资我们轮动资产的城投债ETF,则期末累计净值为1.142,超过E大组合9.1个百分点,根据月末净值看,无低于面值的情况。

此外,银行螺丝钉的$测试低估值价投(ZH003315)$尚未突破2015年的新高,@江州金猪的“$ETF价值定投(ZH722065)$ ”2015年11月初成立以来累计净值为4.68%,虽跑赢银华版阈值定投,但落后同期的城投版阈值定投。上述业绩的取得,是在深成指大幅下跌的情况下实现的,如果深成指大幅上涨,组合的弹性威力将进一步显现。

这里并无冒犯之意,仅做业绩对比使用,同时感谢上述老师为网友提供的定投指引。

欢迎关注我的公众号“基少成多”,共同探讨用更少的优质基金和更精简的策略,谋求可持续的超额收益。