另一类最常见的投资方法就是定投低估值的指数基金,谁估值低就定投谁,这样的投资效果如何呢?

记得2008年7月份,银行开展定投有奖活动,我和一位同事都参与了,同事选择了理财经理推荐的上证50,主要理由是指数中估值最低,都是大蓝筹,是中国的漂亮50。回头看,2008年7月底,中小板PE为24.05(wind数据,下同),上证50市盈率为19.75倍。假定每月1号定投,手续费为0.1%,红利再投资,则对应的各阶段定投收益如下:

其中2009年7月初,上证50/中小板PE为23.9/36.86,2009年12月初上证50/中小板PE为22.68/44.22。

如果一直定投低估值的上证50,虽然在2009年7月初收益率不错,但到2009年底,收益率已经远远落后于中小板。如果你在7月初看到中小板的高估值而离去,则投资收益率也会显著下降。

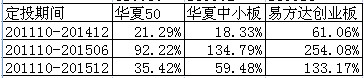

如果觉得2009年的小牛市不足为道,我们再看看本轮牛市的情况。由于易方达创业板ETF推出时间为2011年9月下旬,所以定投起点选择2011年10月份。

2011年10月初,上证50/中小板/创业板的PE为9.63/25.06/40.96,2015年6月初三者的PE为13.07/59.17/123.14,2015年12月初三者的PE为10.1/38.11/70.16。

如果你坚持定投低估的上证50,他一直低估,从未被仰视,但收益率最小;如果你选择定投估值最高的创业板指,他一直高估,从未被超越,但是收益率最高!

你还在定投低估值的指数吗?

@指数基金 ,@银行螺丝钉 ,@OnlyETF ,@ETF拯救世界 ,@定投一切高贝塔 ,@老罗话指数投资 ,@GF小黑

$创业板(SZ159915)$ ,$中小板(SZ159902)$ ,$50ETF(SH510050)$

全部讨论

股市的收益来自三个方面:开始的股息率、随后的盈利增长、市场情绪的变化导致的市盈率变化。只有前两个因素是可持续的,后一个因素是不可持续的。创业板太贵,前2个因素的收益可忽略了,基本纯靠市场情绪。

那么,楼主比较下15年股灾和15年楼市,会否得出“以后创业板,包括股票都不能投资,而要投资楼市”的结论呢。

声明:为回应各位“”夹头“”的猛烈炮火,定投常见误区系列暂停刊发,明早在微信(gh_1d42ec53dd82),明晚在雪球,刊发秒杀指数定投的方法一则。希望攻击者拿出真实数据,展现真实水平,而非无礼指责与泼妇式谩骂!@大道平衡 ,@怀才blue ,@魏员外,@iamcute ,@纪念冉闵 ,@江州金猪 ,@第五种族,@spiderman_ly

似曾相识81的这篇文章,包括前面的定投误区之一,都是对定投很好的分析,值得我们大多数人认真考虑。就文中“低估”这个问题来说,我觉得有两点可以提出来讨论,第一、所谓低估,并不是指数估值排序,然后取最低那一个,也就是说不能单纯的取横向估值低的指数定投。如果这样,恐怕永远只有上证50和红利这些“漂亮标的”了。第二、要考虑各个指数的纵向估值,也就是估值处于历史上的什么水平。比如似是兄举例定投50指数,从2011年10月开始,到2014年12月。2014年12月之前,上证50跑赢了小盘指数,而2014年12月,此时上证50估值已达到历史估值60%分位,而中证500只有56%分位,上证50随后大幅落后于小盘指数也是必然的;另外,请不要用后视镜的梗来黑似是兄,巴菲特可以来黑,因为他“会”估值,俺们连巴肥特都不是,回测是俺们的安全带。这里不展开,说什么黑天鹅,历史不代表未来之类都死远一点,你傻傻的全信回测,那你还回测个毛,这里不展开。总之要挺似是兄。第三:既然是定投,文中的测算更适合于配置,定投的收益要结合定投分期来计算,所以高贝塔还是占优势的,这一点可以请似是兄进一步完善。

其实就是蒙到一只成长股一个道理,不具有可持续性和可复制。仅有参考意义

因为你定投的这一阶段,上证50估值在下行,创业板在吹泡泡,当然收益高了,问题是,未来,上证50估值是否继续下行。创业板估值是否继续向上?如果差距不能继续扩大,那这个收益差是不可持续的