在《哪些指数不值得关注》系列中,提到中证军工也是个Tenbagger指数。这里汇总下搜集的相关线索,看看军工指数有何投资价值。

一、长期投资价值

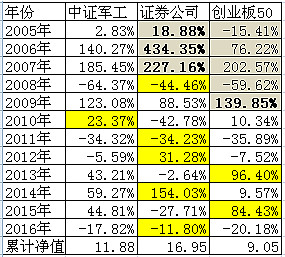

从2005初至2016年中,中证军工指数累计涨幅1025.6%(不含分红),相对中证500和沪深300的超额收益分别为513%和810%。其中2009年-2016年中,中证军工上涨351.25%,相对全指医药的超额收益为93.63%,牛的一塌糊涂。

上表是中证军工(含分红)与原先挑选出来的两个优良指数的比较,为了增强可比性,阴影部分使用了替代数据。其中使用中信证券替代证券公司指数缺失数据,使用中证1000指数(剔除沪深300和中证500以后的1000只流动性最好的股票组成的指数,可看成是小盘股指数)替代创业板50指数缺失的数据。数据均截至2016年6月底。

从累计净值看,中证军工落后于证券公司,但领先于创业板50,从做波段的角度出发,证券公司和创业板50仍是最佳选择。

二、估值特点

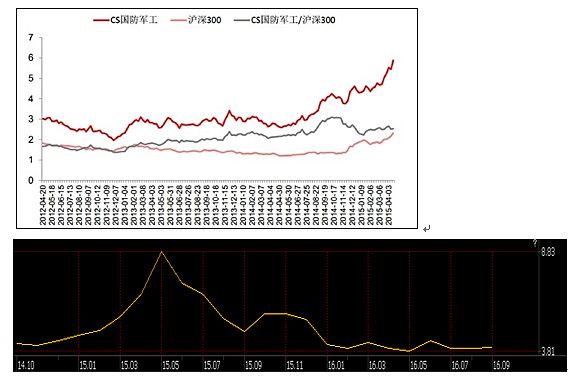

由于军工股普遍是重资产型企业,且具有稀缺性和垄断性等特点,使用PB做为估值较为合适。

由于难以找到统一口径的历史数据,上面两图要拼凑着看,第一张图是CS国防军工与沪深300的PB对比图(201204-201504),第二张图是中证军工PB估值图(201410-201609)。可以看出,军工板块的PB极限区间为2-9,核心波动区间大致为3-5.5,相对沪深300PB的比值主波动区间是1.5-3,目前该板块整体估值略低于历史中轴。

三、指数成长性

从历史上看,2012年-2016年期间,军工板块净资产年化复合增长约为15%(根据P/B=PB倒退,与券商研报数据基本吻合),属于增速较快的行业。近年来,我行国防开支增速出现下滑,但仍高于GDP的增速,随着军民融合和以及强国战略实施,该行业仍有望保持年均10%-15%的增速,属于增速偏快的行业。有券商测算,按照美国军工行业的估值,中证军工指数未来10年左右有望突破21000点,指数存在翻倍的可能,参照目前年均1.6%的分红派息率,假设在10年末指数翻倍,年化回报率约为10%。